ECONOMIA

Mercado Pago, Ualá y otras billeteras virtuales, ahogadas por la morosidad récord

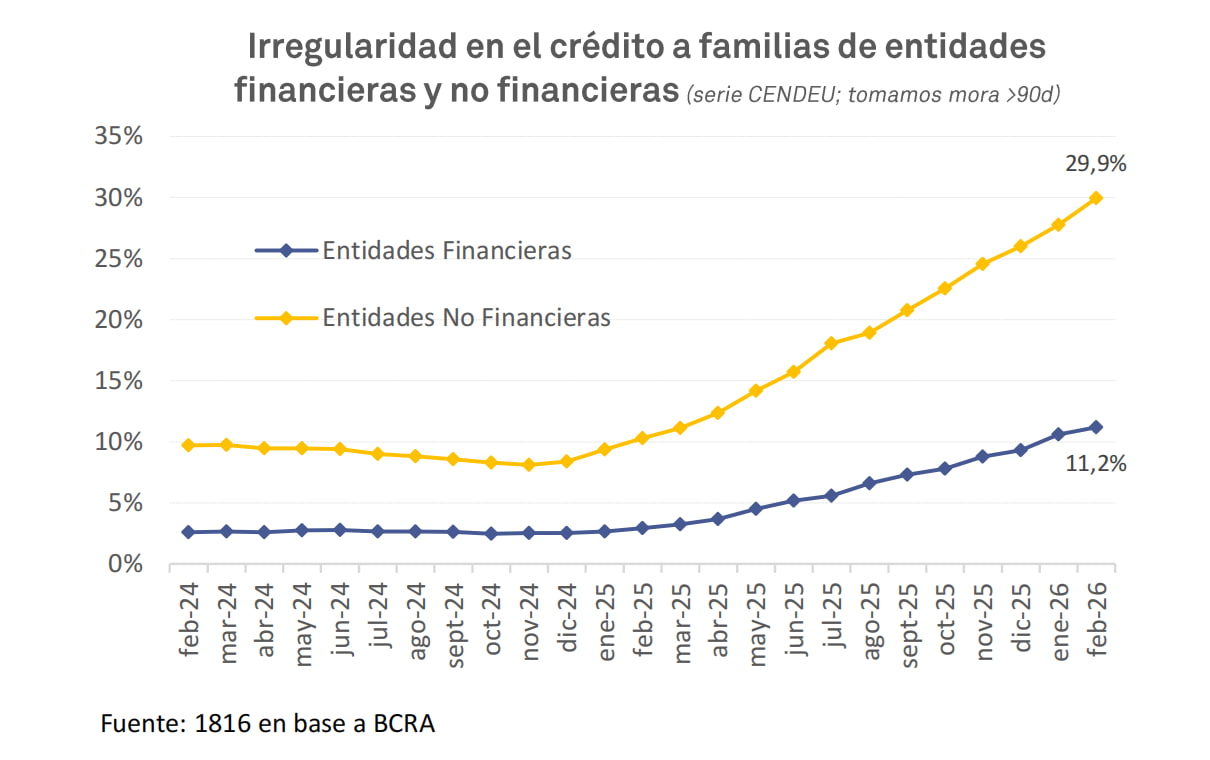

La morosidad en Argentina volvió a encender señales de alerta. Según un informe de la consultora 1816, elaborado en base a datos de la Central de Deudores del Banco Central (CENDEU), en febrero se registró un nuevo aumento en el nivel de incumplimiento de créditos, con un dato particularmente preocupante: el fuerte deterioro en billeteras virtuales y entidades no bancarias.

«Volvió a subir la irregularidad del crédito de las entidades financieras en el mes de febrero«, señala el reporte, que mide la mora como los atrasos superiores a 90 días.

En términos generales, el informe muestra que la morosidad total del sector privado pasó de 6,4% a 6,7% en apenas un mes. Pero el foco está puesto en los hogares, donde el deterioro es más marcado.

Familias en rojo: niveles récord de morosidad

El segmento de créditos a familias volvió a empeorar y ya acumula más de un año de deterioro sostenido. De acuerdo con el informe, la mora en este segmento subió de 10,6% en enero a 11,2% en febrero.

La morosidad de familias y empresas con entidades financieras se profundizó en febrero.

Pero el dato más relevante es la tendencia de fondo: «La mora de familias subió por decimosexto mes consecutivo y alcanzó su valor más alto desde el año 2004«, advierte la consultora.

Este fenómeno se da en un contexto económico contradictorio: mientras algunos indicadores macro muestran crecimiento, amplios sectores de la población enfrentan dificultades para sostener sus compromisos financieros.

«El diagnóstico a esta altura parece bastante claro: la economía crece de manera muy heterogénea«, sostiene el informe, que remarca el contraste entre sectores dinámicos como energía o minería y otros más intensivos en empleo, como comercio, industria y construcción, que siguen debilitados.

La mora es de casi 30% en billeteras virtuales y créditos no bancarios

El punto más crítico del informe aparece al analizar el comportamiento de las entidades no financieras, donde se incluyen fintech, billeteras virtuales y otorgantes de crédito por fuera del sistema bancario tradicional.

Allí, la situación es sensiblemente más delicada: «También volvió a subir la mora en los créditos a hogares de entidades no financieras, que alcanzó el 29,9% en febrero«, destaca el documento.

El salto es significativo: implica una suba de más de dos puntos porcentuales en apenas un mes y deja a este segmento con niveles de incumplimiento casi tres veces superiores a los del sistema bancario.

Aunque estas entidades representan cerca del 17% del total del crédito a familias, su peso viene creciendo en los últimos años, lo que amplifica el impacto del deterioro.

Se dispararon las irregularidades en créditos de entidades financieras y no financieras a familias.

Un fenómeno generalizado, no de casos aislados

Otro punto clave del informe es que el aumento de la mora no responde a problemas puntuales de algunas entidades, sino a una tendencia extendida en todo el sistema.

«Es indiscutible que la irregularidad continúa siendo un fenómeno macro y no algo que pueda explicarse por las políticas de crédito de algunos bancos«, subraya la consultora.

De hecho, el deterioro se verificó en 28 de las 30 principales entidades financieras del país, lo que confirma el carácter sistémico del problema.

Tasas altas y presión sobre los ingresos

El informe también vincula el aumento de la morosidad con el nivel de tasas de interés, que se mantienen elevadas pese a cierta estabilidad en la tasa de referencia del Banco Central.

Actualmente, los préstamos personales presentan niveles muy exigentes para los ingresos de los hogares: «Las tasas de los préstamos personales […] rondan el 70%, lo que equivale a una TEA cercana al 100%«, detalla el reporte.

En el caso de las entidades no financieras, el costo del crédito suele ser aún mayor, ya que incluye comisiones y cargos adicionales que elevan el costo financiero total.

A esto se suma un contexto de deterioro en los ingresos reales y aumento del desempleo durante 2025, lo que limita la capacidad de pago de los hogares.

Mercado Pago, golpeado por la morosidad récord

La morosidad en Argentina escaló a niveles alarmantes durante 2025. Mercado Pago triplicó su ratio de irregularidad en apenas 12 meses, según datos oficiales de la Central de Deudores del Banco Central (CENDEU).

La billetera virtual más grande del país pasó de registrar una mora del 5,5% en enero de 2025 a alcanzar el 14,7% en enero de 2026. Un salto que encendió las alarmas en el sector financiero.

La fintech de Marcos Galperin no está sola en esta crisis. El deterioro de la capacidad de pago golpeó con fuerza a todo el sistema. El último Informe Sobre Bancos del BCRA reveló que la mora en créditos a hogares pasó de 2,67% a 10,6% en un año, el nivel más alto en casi dos décadas.

Los números reflejan un círculo vicioso. Los argentinos piden créditos porque los ingresos no alcanzan para cubrir gastos básicos. Pero después, tampoco pueden pagar esas cuotas.

Dónde se ubica Mercado Pago en el mapa financiero

Las entidades no bancarias enfrentan la peor situación. La morosidad en ese segmento se acercó al 25% a principios de 2026.

Mercado Pago quedó en un escalón intermedio. Con 14,7% de irregularidad, se ubicó más cerca de los bancos privados tradicionales que de las financieras no bancarias, aunque sin librarse del problema generalizado del sistema.

Voceros de la compañía consultados por Infobae sostuvieron que el ratio está «en línea con el de los principales bancos privados» al observar el segmento de personas físicas. Pero hay matices importantes.

La mayor parte de la cartera de Mercado Pago está dirigida a consumidores individuales y familias. Es decir, al segmento más golpeado por la crisis. Ese es el público que más sufre el deterioro del poder adquisitivo.

Un relevamiento privado con datos a diciembre 2025 permite dimensionar las diferencias. Tarjeta Naranja registró la mora más alta del sector: 35,7%. Un nivel que duplica al de Mercado Pago.

Mercado Libre, el unicornio dueño de Mercado Pago, cerró 2025 con 17,5% de irregularidad. Cencosud alcanzó 25,5% y Credicuotas Consumo llegó a 25,4%.

El caso Ualá sorprendió a la City y la explicación de la empresa

Hace algunas semanas, un posteo que se viralizó en redes generó alerta en la City: según el análisis de un usuario, en base a las cifras del BCRA, la morosidad en Ualá llega al 40% de su cartera. Un dato que luego fue aclarado por la billetera digital dirigida por Pierpaolo Barbieri.

La publicación, realizada por el analista Igor Ayuso, hizo mención al supuesto deterioro significativo en el repago de créditos otorgados por la fintech, en el que se observa cómo crecen las dificultades de los hogares para pagar sus obligaciones financieras

La publicación aludía a un supuesto deterioro significativo en el repago de créditos otorgados por fintech en un contexto en el que crecen las dificultades de los hogares para afrontar sus obligaciones financieras.

Pero donde el impacto resulta más fuerte es en el ecosistema fintech. El caso de Ualá concentra actualmente la atención del mercado. No solo por el nivel de mora, sino por su composición.

El posteo del usuario Igor Ayuso, quien basó su informe en datos del BCRA, en el segmento bancario de Ualá los impagos rondan el 43%. Pero en el negocio no financiero el número escala hasta un 63%. Ese dato encendió las alarmas en redes y parte del mercado.

Qué dijeron desde Ualá

Desde Ualá relativizaron la magnitud del dato. Señalaron que la firma discontinuó a mediados del año pasado la originación de créditos bajo el esquema peer-to-peer y transfirió su cartera de mejor calidad a su banco, que actualmente canaliza los préstamos.

Desde la empresa sostienen que, al depurar la información reportada al regulador, se ubicaría en torno al 18% en enero y 17% en febrero.

«Esto implica que en esa cartera residual de la PSP quedan principalmente clientes en mora, sin el ingreso de nuevos créditos que compensen con pagadores en situación. Esto distorsiona significativamente el indicador», advirtieron fuentes del unicornio.

En concreto, la firma que conduce Pierpaolo Barbieri dijo que no hay que mezclar peras con manzanas. «Los valores presentados al BCRA desde las entidades financieras suelen aplicar la práctica de write-off, mediante la cual, luego de determinado tiempo de incobrabilidad, eliminan de sus balances los créditos impagos».

«Ualá recién comenzará a implementar este mecanismo en 2026, por lo que esos casos continúan reflejados en su cartera». Es decir, los incobrables (que pasado determinado tiempo salen de las cifras bancarias) aún persisten en empresas como el unicornio.

«Si se aplicara el mismo criterio que utiliza el resto del sistema, permitiendo una comparación homogénea, el indicador de mora a febrero del banco Ualá 2026 se ubicaría en torno al 17%, un nivel intermedio respecto de los valores observados en banca retail y fintechs», aclararon.

Igualmente, desde Ualá reconocieron el momento complejo: «Desde mediados de 2025, la industria en su conjunto experimentó un deterioro en la calidad de cartera crediticia. Esto derivó en un endurecimiento generalizado de las políticas de crédito y en una menor originación».

«Como resultado, se produce un doble efecto: por un lado, a medida que se cancelan los créditos en mejor situación, aumenta el peso relativo de los casos en mora dentro del stock; por otro, el contexto de tasas elevadas reduce la demanda de crédito por parte de perfiles de menor riesgo», concluyen.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,morosidad,billetera virtual,sueldo,mercado pago

Con un volumen de USD 503,1 millones operados en el segmento de contado del mercado de cambios, el dólar mayorista cedió cinco pesos o 0,4%, a 1.359 pesos. El tipo de cambio exhibe en abril una baja de 23 pesos o 1,7%, que se amplía a 96 pesos o 6,6% en lo que va de 2026.

El Banco Central estableció una banda superior de su esquema cambiario en los $1.679,05, que dejó al dólar mayorista a 320,50 pesos o 23,6% de ese límite de libre flotación, que por su magnitud permite al BCRA comprar divisas en el mercado sin alterar las cotizaciones de forma significativa.

El dólar al público descontó también cinco pesos o 0,4%, a $1.380 para la venta en el Banco Nación, un nuevo piso desde el 13 de octubre. En tanto, el dólar blue quedó sin variantes a $1.410 para la vente, tras haberse operado a un máximo de $1.415 al mediodía.

Aún con una inflación de 3,4% en marzo, informada el martes por el Indec, los contratos de dólar futuro negociaron con predomino de bajas. Las posturas con vencimiento a fin de abril volvieron a concentrar los negocios y cedieron 6,50 pesos, a 1.371 pesos, para quedar a 332,22 pesos o 24,2% de la banda cambiaria superior prevista para el cierre de este mes, en los 1.703,22 pesos.

Asimismo, conocido el IPC de marzo, la banda superior del esquema cambiario deberá expandirse para el cierre de mayo un 3,4%, para alcanzar los 1.761,13 pesos. Los contratos de dólar futuro para el fin del mayo se pactaron a $1.392, es decir, a 369,13 pesos o 26,5% de ese límite, cifra que deja en claro las nulas expectativas de devaluación, al menos en el corto plazo, que coincide con el período de mayor superávit comercial del año.

Max Capital recordó que el ritmo de compras oficiales de divisas en el mercadose sostiene “por encima del nivel de referencia del 5% comunicado por el Banco Central. Desde el inicio del nuevo esquema cambiario, el BCRA ha comprado dólares todos los días excepto el 2 de enero, con compras diarias promedio de USD 85 millones”.

“Las nuevas restricciones apuntan a cerrar arbitrajes en el mercado de cambios que estaban presionando sobre las reservas. En el corto plazo, eso puede reducir parte de la demanda técnica sobre bonos en dólares utilizada para estos esquemas. Sin embargo, el efecto de mediano plazo es positivo: al aliviar la presión sobre las reservas y mejorar la capacidad de acumulación, se fortalece el perfil crediticio del soberano. En ese sentido, el impacto neto debería ser constructivo para la deuda hard dollar”, comentaron los analistas de Mills Capital.

Este miércoles se informó que el FMI y el Gobierno alcanzaron un staff-level agreement con las autoridades por la segunda revisión del acuerdo de facilidades extendidas (EFF, por sus siglas en inglés), lo que habilitaría un desembolso cercano a USD 1.000 millones una vez que el caso sea aprobado por el Directorio del organismo.

“Más allá del monto, el comunicado es constructivo porque sugiere que el Fondo ve una mejora en la implementación del programa tras la aprobación del Presupuesto 2026, cambios al esquema monetario y cambiario, y una acumulación inicial de reservas. Hacia adelante, el mensaje más importante es que el FMI volvió a validar el ancla macro del programa: equilibrio fiscal, política monetaria todavía contractiva y una meta exigente de recomposición de reservas”, analizaron los expertos de Balanz Research.

“En particular, destacó que las compras de divisas del BCRA ya superan USD 5.500 millones en lo que va del año y planteó como objetivo un aumento de al menos USD 8.000 millones en reservas netas durante 2026, apoyado además por una estrategia de financiamiento que incluye deuda en dólares bajo ley local, repos y préstamos externos. En nuestra lectura, la señal es claramente positiva para el marco macro y para la narrativa de acceso al mercado, aunque todavía queda el paso formal del Board y la implementación de las medidas pendientes», añadieron desde Balanz.

Corporate Events,Middle East

con la inminente llegada de los primeros fríos, una pregunta vuelve a repetirse en millones de hogares: ¿qué sistema conviene usar para calefaccionar sin que la factura se dispare? Entre estufas a gas —con y sin tiro balanceado—, aires acondicionados frío/calor y caloventores eléctricos, la diferencia en costos puede ser significativa y, en algunos casos, determinante para el bolsillo.

La respuesta corta es clara: el gas sigue siendo la opción más económica para calefaccionar de forma sostenida en Argentina. Sin embargo, hay matices importantes que conviene tener en cuenta antes de elegir.

Gas: el rey del costo bajo, con una condición clave

Las estufas a gas continúan siendo la alternativa más barata para calefaccionar ambientes medianos y grandes durante varias horas al día. Esto se explica por una cuestión estructural: incluso con aumentos tarifarios, el gas natural sigue siendo más accesible que la electricidad en términos de costo por unidad de calor generado. Dentro de esta categoría, hay una diferencia central:

- Tiro balanceado: es la opción más segura y eficiente. Toma el aire desde el exterior y expulsa los gases fuera del ambiente, evitando riesgos de intoxicación por monóxido de carbono. Además, no consume oxígeno del interior de la vivienda

- Sin tiro (pantalla o catalítica): son más económicas en la compra inicial, pero requieren ventilación permanente. Consumen oxígeno, generan humedad y presentan mayores riesgos si no se usan correctamente

Para quienes buscan calefaccionar la casa durante todo el invierno, la conclusión es directa: una estufa a gas con tiro balanceado combina bajo costo operativo y mayor seguridad.

Aire acondicionado: eficiente, pero no siempre el más barato

Los equipos frío/calor, especialmente los inverter, ganaron terreno en los últimos años. Su principal ventaja es la eficiencia energética: funcionan como bombas de calor, lo que les permite generar más calor que la energía eléctrica que consumen. En términos técnicos, son el sistema más eficiente. Sin embargo, en la práctica argentina, el costo final depende de la tarifa eléctrica y del uso.

Entre sus ventajas se destacan:

- El menor consumo relativo frente a estufas eléctricas tradicionales

- Su doble función

- La mayor seguridad operativa

Pero también tienen limitaciones, pues su eficiencia cae en días de frío extremo, a lo que se suma que la electricidad es más cara que el gas y que requieren una inversión inicial más alta. Por eso, si bien son una excelente opción en hogares sin gas o para uso moderado, no siempre resultan la alternativa más económica en la factura mensual.

Caloventores: la solución rápida que puede salir cara

Los caloventores y estufas eléctricas portátiles suelen ser la primera respuesta ante el frío por su bajo costo de compra y facilidad de uso. Sin embargo, son también los menos eficientes en términos económicos. Funcionan convirtiendo electricidad en calor de manera directa, sin aprovechar mecanismos de eficiencia como las bombas de calor. El resultado es un consumo elevado y facturas que pueden escalar rápidamente si se usan de forma continua.

Son útiles para ambientes pequeños, en especial para un uso puntual, pero no para calefaccionar una vivienda completa. En ese caso, se convierten en la opción más cara del mercado.

Cuánto cuesta instalar cada sistema

Al momento de elegir, no solo importa el gasto mensual: el costo de instalación también pesa, y mucho.

Estufa a gas (tiro balanceado):

- El costo del equipo varía entre $300.000 y $900.000 según potencia y marca

- La instalación oscila entre $150.000 y $400.000

- A lo anterior se deben sumar extras como salida al exterior, cañerías o adecuaciones que pueden encarecer el total

- En definitiva, el costo total estimado va de los $450.000 a los $1.300.000

Aire acondicionado frío/calor (inverter):

- El costo del equipo dependiendo de la capacidad va de los $700.000 a $1.800.000

- La instalación oscila entre $200.000 y $500.000, a la que se suman otros gastos dependiendo su ubicación en la casa o los trabajos eléctricos que se deben realizar

- Entonces, el costo total estimado es de $900.000 a $2.300.000

En ambos casos, los valores pueden variar según la complejidad de la instalación y la región, pero marcan una diferencia clara: el aire acondicionado requiere una inversión inicial más alta.

El factor invisible que define el gasto

Más allá del sistema elegido, hay un punto que suele pasarse por alto y que puede cambiar por completo la ecuación: la aislación de la vivienda, ya que filtraciones de aire, ventanas sin sellar o techos sin aislamiento pueden disparar el consumo energético. En muchos casos, mejorar la aislación permite reducir hasta un 50% el gasto en calefacción, independientemente del equipo utilizado.

Qué conviene según cada caso

En la práctica, la elección más eficiente suele combinar distintos sistemas:

- Ambientes principales (living, comedor): gas con tiro balanceado

- Dormitorios: gas o aire acondicionado según uso

- Espacios pequeños o de uso ocasional: caloventor

Para quienes no tienen acceso a gas natural, el aire acondicionado inverter aparece como la mejor alternativa dentro del universo eléctrico.

En definitiva, con el cuadro tarifario actual, que no da respiro al bolsillo, la calefacción vuelve a ser un tema central en la economía del hogar. Hoy, el gas sigue siendo la opción más barata para uso intensivo, mientras que los aires acondicionados ofrecen eficiencia y versatilidad. En el otro extremo, los caloventores quedan relegados a un uso puntual. Pero hay una clave que atraviesa a todos: sin una buena aislación, cualquier sistema será más caro de lo necesario.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,calefacción,tiro balanceado,aire acondicionado,caloventor

ECONOMIA

Redeia coloca bonos verdes perpetuos por 500 millones, con cupón al 4,375 % hasta 2032 Por EFE

(Actualiza la EC3181 con más información)

Madrid, 15 abr (.).- La compañía , antigua Red Eléctrica, ha colocado una emisión de bonos híbridos verdes perpetuos por 500 millones, con el fin de financiar proyectos sostenibles, en consonancia con el nuevo plan estratégico anunciado el pasado febrero.

Esta emisión, que se liquidará el próximo 27 de abril, tiene un interés fijo anual del 4,375 % hasta 2032 y tiene carácter subordinado y perpetuo, ha informado Redeia a la Comisión Nacional del Mercado de Valores (CNMV).

La compañía puede amortizarla por primera vez el 27 de abril de 2032. Hasta entonces la rentabilidad será fija.

A partir de entonces, y en caso de que Redeia decida no amortizar los títulos, el cupón se revisará cada cinco años en función del tipo «mid-swap», que es el índice de referencia que se usa en estas emisiones, más el diferencial inicial y los incrementos previstos si no se amortiza.

El primer aumento de 25 puntos básicos se ha fijado para 2037 y, el segundo, de 75 puntos básicos adicionales para 2052.

Para organizar y gestionar la salida al mercado de estos bonos, Redeia ha contratado a BNPP, Citi, ING (Global Coordinators); Bankinter, Barclays, BBVA, CaixaBank, Mediobanca, Santander.

Para comprar el bono, el inversor deberá destinar un mínimo de 100.000 euros, o múltiplos de esta cuantía.

Desde Redeia, no han querido hacer comentarios sobre este asunto, tras ser preguntados por EFE.

bmc-

Estaba primera y quedó afuera: una concursante a jueza federal reclamó que le bajaron puntos “sin la correspondiente fundamentación”

La fuerte reacción de la esposa de Marcelo Gallardo ante el rumor de romance con una modelo 22 años menor

Propiedad privada: sin previsión de dictamen, continuarán hoy las exposiciones en el Senado

El dólar volvió a caer y se aleja del techo de la banda cambiaria

Neymar se encara con la grada: ‘Deberías haber entrenado más; estás un poco gordo’

La Justicia investiga la refacción integral del departamento de Adorni en Caballito: cocina, baños y cerramientos

La Libertad Avanza suma territorialidad en Córdoba y se ilusiona con el desgaste peronista: las tensiones con la UCR

Los cuestionamientos a Manuel Adorni llegan a España, donde ya lo comparan con el caso de un ministro de Pedro Sánchez preso

Clima de Negocios: las empresas de EEUU, entre el despegue de sectores clave y la expectativa por la validación social de los cambios

Pope Leo XIV to visit fastest-growing Catholic continent during 4-nation Africa trip

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoLos cuestionamientos a Manuel Adorni llegan a España, donde ya lo comparan con el caso de un ministro de Pedro Sánchez preso

- INTERNACIONAL3 días ago

Pope Leo XIV to visit fastest-growing Catholic continent during 4-nation Africa trip

- POLITICA2 días ago

El mensaje que le mandó la escribana de Adorni a una de las testigos en la causa por enriquecimiento ilícito