ECONOMIA

Inversores abandonan bonos que dejaron buenas ganancias por inversión que promete más rentabilidad

Dentro del universo de renta fija en pesos, los BONCER, bonos CER -aquellos que ajustan por el Coeficiente de Estabilización de Referencia, es decir, inflación- fueron hasta ahora el segmento de mejor desempeño y esa dinámica explica buena parte del debate que hoy atraviesa a las mesas de dinero. Y es que, el tramo largo de la curva CER, es decir los títulos con vencimiento desde 2028 en adelante, acumuló en 2026 subas medidas en dólares que promedian 19%, mientras que los bonos soberanos en moneda dura exhibieron en ese mismo período una caída promedio de 1,3%.

La propuesta que comenzó a circular con más insistencia en la City no plantea una salida indiscriminada del CER ni una renuncia total a las coberturas en pesos, sino una rotación gradual desde aquellos bonos que más subieron hacia otros instrumentos que hoy ofrecen una relación más equilibrada entre rendimiento esperado, riesgo cambiario y valuación. En ese marco, desde la City se plantean dos movimientos puntuales que sintetizan bastante bien esa mirada:

- Vender TZX28 para pasar a AL30

- Vender DICP para pasar a AN29

El argumento central detrás de esa estrategia no se limita a una preferencia general por los bonos en dólares, sino que descansa sobre una lectura concreta del tipo de cambio real que hoy está implícito en los precios de mercado.

Argentina hoy muestra un tipo de cambio real que no luce especialmente alto: el índice se ubica en 84 contra el dólar oficial y en 87 frente al MEP. Cuando se cruzan los rendimientos de bonos en dólares como el AL30 con los CER largos, y se suma la expectativa de inflación en Estados Unidos que ya descuenta el mercado, surge una conclusión clave: hacia 2028, el mercado está asumiendo que el tipo de cambio real apenas subiría hasta niveles cercanos a 89. Es decir, no espera un salto fuerte sino, en todo caso, una corrección moderada que incluso quedaría por debajo de lo que el propio FMI considera un nivel de equilibrio. En ese contexto, empieza a tener más sentido reducir exposición a bonos CER de largo plazo y migrar parte de la cartera hacia deuda soberana en dólares.

La toma de ganancias empieza a imponerse

La mirada de Nazareno Taus, portfolio manager de Cocos Capital, es importante porque no propone una liquidación total de la exposición al CER del tramo medio, sino una administración más equilibrada del riesgo en un contexto en el que parte del recorrido favorable ya se consumió.

Según explicó, «Los boncers 2027 (TZXM7 y TZXD7) aún conservan argumentos para mantenerse en cartera si es que ya los tenes en tenencia. La inflación de corto plazo viene mostrando riesgo al alza, el carry es interesante y, en algunos casos, todavía queda margen acotado de compresión real».

El mercado no está diciendo que toda la curva ajustable por inflación perdió atractivo ni que el inversor deba salir de cualquier papel CER sin distinguir duración, tasas reales ni escenario de inflación de corto plazo. Lo que se observa, más bien, es un cambio de jerarquía dentro de la propia curva. Los títulos que todavía pueden defender una permanencia en cartera son aquellos que conservan carry, cierta capacidad de capturar una sorpresa inflacionaria en los próximos meses y un margen, aunque más reducido, para seguir comprimiendo rendimiento real.

El problema aparece cuando esa ecuación empieza a quedar demasiado exigida después de un rally rápido y significativo.

Por eso Taus se inclina por empezar a recoger parte de esa ganancia acumulada y diversificar. En sus palabras, «Tras ganancias cercanas al 8% en un mes, me parece razonable empezar a tomar parcialmente ganancias y diversificar el riesgo peso. En ese marco, veo una rotación gradual hacia soberanos hard dollar, como AL29 y AL30, que suma cobertura frente a un eventual reacomodamiento cambiario y permite capturar rendimientos atractivos directamente en dólares».

El X30N6 es una historia aparte

Donde Taus se muestra más categórico es en el análisis del X30N6, un bono que durante las últimas semanas fue utilizado por muchos inversores como vehículo táctico para capturar la aceleración de la inflación implícita. Según sostuvo, «El X30N6, en cambio, parece haber cumplido su función táctica, dado que en el tramo más corto de CER las tasas reales ya operan en niveles muy exigidos. El atractivo en este caso pasa exclusivamente por capturar la sorpresa inflacionaria de corto plazo (marzo/abril arriba de lo que priceaban los break-evens), pero una vez que esos datos se incorporen, el upside se agota rápido».

Ese comentario ayuda a ordenar la discusión porque separa con claridad tres planos distintos: por un lado, el tramo corto CER, donde buena parte del atractivo ya quedó condicionado a un dato puntual de inflación y, por lo tanto, ofrece menos margen una vez que ese dato se haga efectivo y sea absorbido por precios. Por otro, el tramo 2027, donde todavía puede haber razones para sostener alguna posición si la cartera ya está armada y el inversor no necesita reducir de inmediato esa exposición.

Y finalmente, el tramo más largo, que es donde más se consolidó el rally y donde hoy parece más razonable empezar a rotar hacia bonos en dólares.

La tasa ya no ayuda

Y es que, a su vez, el actual nivel de tasas reduce el incentivo para posicionarse en pesos y podría funcionar como catalizador para una recuperación de la actividad, algo que en un escenario de mejora electoral y financiera podría favorecer una compresión del riesgo país. Esa combinación es la que permite pensar el movimiento hacia AL29, AL30 o AN29 no sólo como una cobertura defensiva frente al riesgo cambiario, sino también como una apuesta a capturar valor si el mercado empieza a premiar un escenario de menor spread soberano.

Desde ya, la estrategia no está libre de riesgos y la City identifica como principal amenaza un escenario de estanflación, aunque se que entiende que los precios actuales ya incorporan una parte de ese deterioro potencial.

Pese a eso, la advertencia importa porque muestra que no se trata de una recomendación ciega ni de una convicción de una sola dirección, sino de una toma de posición relativa entre activos que hoy lucen parados en lugares muy distintos después de la performance de los últimos meses.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bonos,city,inversiones

ECONOMIA

¿Vuelve la mística?: tras las críticas por el “Luce” eléctrico, Ferrari lanza el “12 Cilindri Manuale”

Este sábado, apenas un mes después del polémico lanzamiento del primer modelo 100% eléctrico que generó más críticas que elogios, Ferrari anunció el lanzamiento de una edición limitada de su biplaza, el Ferrari 12Cilindri Manuale, un modelo que introduce un sistema de transmisión manual “by-wire” desarrollado internamente.

La producción estará restringida a 1.499 unidades, cifra que remite a la cilindrada del primer motor V12 de la marca presentado en 1947. La compañía definió esta versión como una propuesta destinada a quienes buscan una experiencia de manejo centrada en la interacción directa entre el conductor, la mecánica y el control del vehículo.

El Ferrari 12Cilindri Manuale está equipado con un motor V12 atmosférico de 6,5 litros, que entrega 830 caballos de potencia a 9.250 revoluciones por minuto y un torque máximo de 678 Nm a 7.250 rpm. El régimen máximo alcanza las 9.500 rpm, mientras que la relación de compresión es de 13,5:1. La potencia específica declarada es de 128 CV por litro. Según los datos oficiales, la aceleración de 0 a 100 km/h se registra en 2,9 segundos, y la velocidad máxima supera los 340 km/h.

La arquitectura mecánica se apoya en una transmisión F1 de doble embrague (DCT) de ocho velocidades, que en esta versión adopta una nueva interfaz manual “by-wire”. Este sistema incorpora una palanca y un pedal de embrague completamente rediseñados, además de una consola de control específica y actualizaciones electrónicas destinadas a gestionar con precisión la interacción entre motor y transmisión. El mecanismo de selección de marchas se basa en un sistema de doble rotación, con un bloque giratorio central de acero de alta resistencia y tolerancias ajustadas para asegurar movimientos constantes y precisos.

El sistema “Manuale by-wire” reproduce la configuración tradicional de seis velocidades con reversa, y prescinde de las levas en el volante por primera vez en un modelo reciente de la marca. El cambio entre modos manual y automático se realiza a través de mandos específicos y cuenta con representación gráfica en el panel de instrumentos.

El pedal de embrague, también “by-wire”, utiliza sensores para registrar la posición y traducirla en la actuación hidráulica del embrague del DCT. Esta solución permite replicar la curva de esfuerzo de una caja manual convencional, con variaciones de resistencia que informan al conductor sobre el engranaje seleccionado o sobre la precisión en el uso del pedal. La gestión electrónica bloquea los cambios no permitidos y mantiene la fluidez cuando la sincronización es correcta.

El pomo de aluminio incluye una serigrafía retroiluminada que indica las marchas activas, y la disposición de los pedales se optimizó para mejorar la ergonomía

El diseño del túnel central, la palanca, el pomo y la rejilla se inspira en los Ferrari manuales históricos. El pomo de aluminio incluye una serigrafía retroiluminada que indica las marchas activas, y la disposición de los pedales se optimizó para mejorar la ergonomía tanto en modo manual como automático. El sistema permite realizar maniobras como el doble embrague y la técnica punta-talón, y reproduce comportamientos característicos de las cajas manuales, como el calado del motor si la operación del embrague no es precisa.

Las dimensiones del vehículo son 4.733 mm de largo, 2.176 mm de ancho y 1.292 mm de alto, con una distancia entre ejes de 2.700 mm. El peso en vacío es de 1.565 kg, y la distribución de peso es del 48,4% en el eje delantero y 51,6% en el trasero. La relación peso/potencia es de 1,88 kg/CV. El tanque de combustible tiene una capacidad de 92 litros y el volumen del baúl es de 270 litros.

En materia de suspensión y frenos, el modelo cuenta con discos delanteros de 398 mm y traseros de 360 mm, además de neumáticos 275/35 R21 adelante y 315/35 R21 atrás. Entre los sistemas electrónicos, el 12Cilindri Manuale incorpora el paquete SSC 8.0, que agrupa control de tracción, diferencial electrónico, control de suspensión, dirección asistida eléctrica, ABS-Evo y sensor 6D de alto desempeño.

El programa de personalización Tailor Made está disponible para este modelo, con rines forjados exclusivos en cuatro acabados, escudo lateral acuñado y una decoración opcional en referencia a las seis marchas de la caja de cambios. La oferta incluye 25 colores exteriores emblemáticos, entre ellos el Rosso Rubino de lanzamiento, Argento Nürburgring, Nero Daytona, Rubino Micalizzato, Rosso Dino, Giallo Montecarlo y otros tonos históricos de la marca. El umbral de puerta de aluminio incorpora el logotipo del modelo, y existe una opción en fibra de carbono.

Los asientos pueden configurarse en versión Comfort o Racing, ambos tapizados con materiales del programa Tailor Made y una trama de seis ranuras verticales, referencia directa a la cantidad de marchas. El interior se complementa con una placa conmemorativa en plata o fibra de carbono con el logotipo de Tailor Made.

El Ferrari 12Cilindri Manuale mantiene la aerodinámica activa del modelo base, con soluciones dirigidas a optimizar el desempeño y detalles como el cofre de apertura invertida y el doble par de salidas de escape. El splitter delantero y los alerones traseros presentan un acabado que remite al 365 GTB/4.

El modelo incluye el programa Genuine Maintenance, que cubre todas las intervenciones de mantenimiento ordinario durante los primeros siete años, con revisiones programadas cada 20.000 km o una vez al año, sin límite de kilometraje. El servicio utiliza repuestos originales y es realizado por técnicos formados en el Ferrari Training Centre de Maranello.

En términos de consumo, la cifra oficial es de 15,5 litros cada 100 km y las emisiones de CO₂ alcanzan los 353 g/km (ciclo WLTC combinado).

El lanzamiento del 12Cilindri Manuale representa una propuesta que combina tradición y tecnología reciente, orientada a quienes priorizan la interacción física y el control consciente en la conducción de un vehículo deportivo de altas prestaciones. Las primeras unidades estarán disponibles bajo pedido, con configuraciones personalizables para cada comprador.

Ferrari,12Cilindri,automóvil deportivo,rueda,Italia

ECONOMIA

La ruta del petróleo en medio de boom de Vaca Muerta: cómo se calculan las regalías y cuánto cobran las provincias

Cada barril de petróleo que sale de las rocas de Vaca Muerta recorre un camino invisible antes de convertirse en fondos en las cuentas provinciales. El mecanismo es simple en su formulación legal pero volátil en sus resultados: las provincias productoras de hidrocarburos cobran una regalía del 12% sobre el valor del crudo en boca de pozo, un porcentaje reglamentado por la Ley de Hidrocarburos. Lo que varía -y con consecuencias fiscales que pueden superar los USD 90 millones mensuales- es el precio al que se valúa ese barril.

Según un informe de la Bolsa de Comercio de Rosario (BCR), Argentina podría extraer 54,5 millones de metros cúbicos de crudo en 2026, un crecimiento del 16% respecto a 2025 que superaría en un 11% el anterior pico productivo, registrado en 1998. En mayo, la producción alcanzó un récord histórico de 903.700 barriles diarios, 19,6% más que en el mismo mes del año anterior, según confirmó el ministro de Economía, Luis Caputo. El 69% de ese volumen provino de Vaca Muerta.

La regalía no se aplica sobre el precio de mercado internacional sino sobre el valor en boca de pozo, que descuenta fletes, costos de acondicionamiento y otros gastos hasta llevar el crudo a condiciones comerciales. Para la porción exportada, la referencia es el precio internacional. Ese valor lo fija mensualmente la autoridad de aplicación -nacional o provincial, según la concesión- y determina cuánto recibe cada jurisdicción.

La regalía no se aplica sobre el precio de mercado internacional sino sobre el valor en boca de pozo

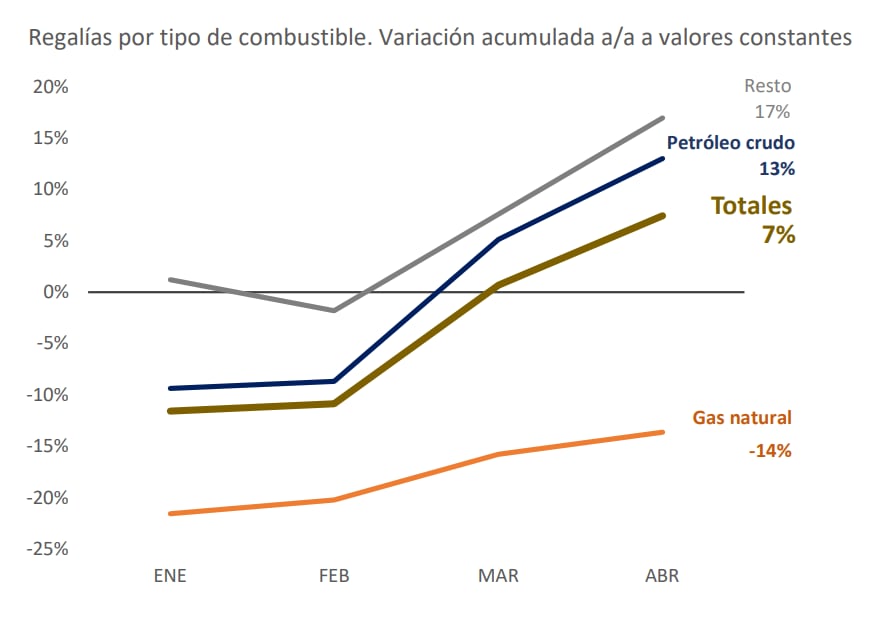

La Oficina de Presupuesto del Congreso (OPC) publica mensualmente un informe que permite seguir esa ecuación en tiempo real. El último disponible, con datos acumulados a abril de 2026, muestra que las regalías totales crecieron 7% interanual en términos reales en ese período, con el petróleo crudo en alza del 13% y el gas natural en retroceso del 14 por ciento.

Para dimensionar el peso de esos flujos en las finanzas provinciales, la serie histórica de la OPC reveló que, en 2024, las regalías representaron el 13,51% de los ingresos totales de las provincias productoras, el máximo desde que comenzó el registro en 2015. Ese año, la participación de las regalías sobre los ingresos de esas jurisdicciones era del 9,62 por ciento.

El pico de 2024 no se sostuvo. En 2025, esa participación retrocedió a 11,85%, la caída más pronunciada desde el año de la pandemia. La explicación estuvo en el precio: la provincia de Neuquén, por ejemplo, había presupuestado sus ingresos con un barril a USD 71,5, pero el promedio de venta del año rondó los USD 67. La brecha entre lo proyectado y lo cobrado le costó a la provincia unos $100.000 millones menos de lo previsto en su ley de presupuesto, según datos de la Subsecretaría de Ingresos Públicos provincial.

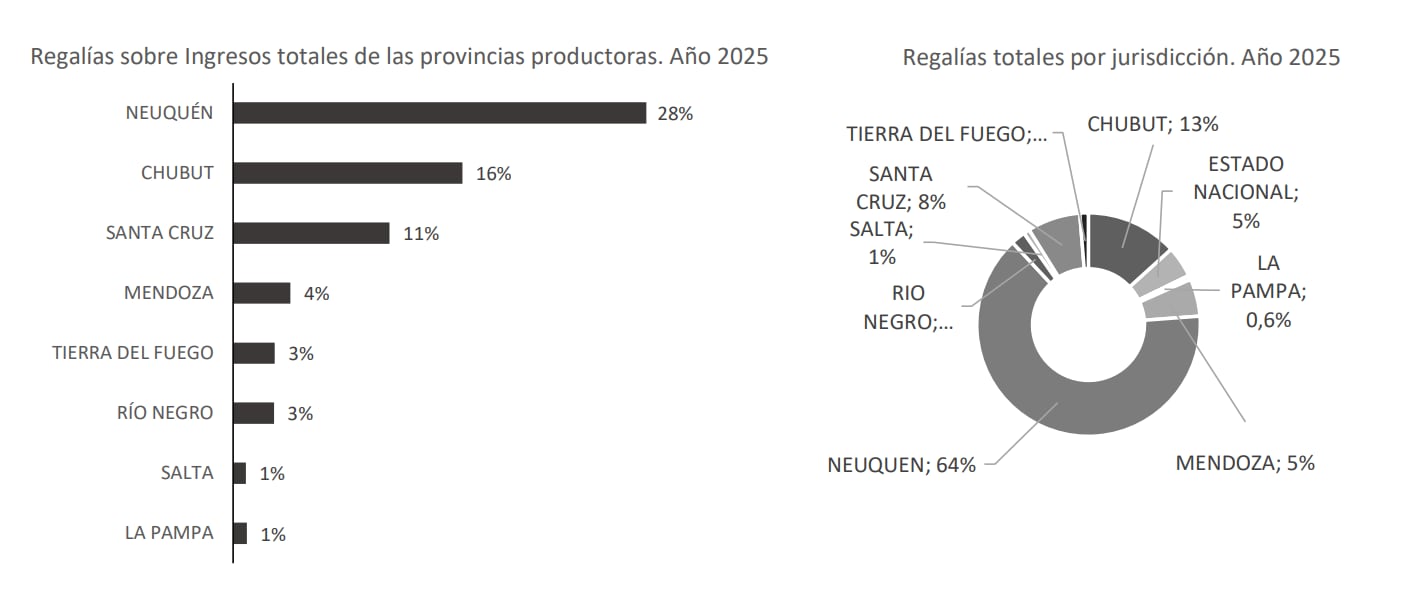

Por Vaca Muerta, la provincia de Neuquén concentra el 64% del total de regalías hidrocarburíferas del país y aporta cerca del 75% de la producción nacional de hidrocarburos. En febrero de 2026, según el informe de la OPC, la provincia produjo 585.182 barriles diarios solo en Vaca Muerta y más de 600.000 a nivel provincial total. Las regalías representan el 28% de sus ingresos totales, la proporción más alta entre todas las jurisdicciones productoras.

Esa concentración es el resultado directo de la reconfiguración productiva de la última década. La producción convencional de petróleo mostrará este año una caída del 41% respecto a los volúmenes de 2016 y del 57% frente a los de 2006. Pero el avance del no convencional más que compensa esa merma: en 2026, casi el 70% de la producción nacional es petróleo de fracking. En 2020 esa proporción era inferior al 25%; en 2015, no llegaba al 5 por ciento.

El resto de las provincias productoras transita una historia diferente. Chubut recibe el 16% de sus ingresos de regalías, Santa Cruz el 11%, Mendoza el 4%. Tierra del Fuego y Río Negro, el 3% cada una. Salta y La Pampa, el 1% en cada cas.

Este año, el presupuesto 2026 de Neuquén, la sede de Vaca Muerta, se hizo con mayor cautela: un precio de barril bruto de USD 63 y un valor de liquidación de regalías de USD 55 en boca de pozo. Sobre esas bases, la provincia proyectó ingresos corrientes por $7,5 billones, de los cuales casi $4 billones provendrían de regalías hidrocarburíferas.

Lo que ocurrió después superó cualquier proyección. El inicio del conflicto armado entre Estados Unidos e Israel contra Irán en febrero de 2026, con el bloqueo iraní del Estrecho de Ormuz, disparó el precio del crudo Brent hasta una banda de entre USD 95 y USD 98, con picos por encima de los USD 100. Con el barril en esos valores, las arcas neuquinas recibían entre USD 71,3 millones y USD 90,7 millones adicionales por mes respecto a lo presupuestado, según los cálculos de la consultora Acipan.

Pero la volatilidad opera en ambas direcciones. Tras el acuerdo de cese de hostilidades entre Washington y Teherán del 15 de junio —que incluyó la reapertura del Estrecho de Ormuz en un plazo de 30 días— el Brent retrocedió hasta los USD 72,7 actuales, su nivel más bajo en tres meses. El ingreso extraordinario que durante semanas engordó las proyecciones fiscales neuquinas se redujo de manera drástica en pocas jornadas.

Los cálculos, advierte un informe de vacamuerta.ar, son en tiempo real: el valor del barril puede experimentar saltos y caídas de más del 15% en minutos, lo que hace que un día de operatoria tenga un impacto diferente en la ecuación de regalías.

El caso de La Pampa ilustra la paradoja de las cuencas maduras. Según el informe de la OPC acumulado a abril de 2026, la provincia registra el precio promedio del barril más alto del país: USD 78,9, por encima del promedio nacional de USD 74,3 y de los USD 74,7 de Neuquén. Aun así, sus regalías petroleras cayeron un 2% en términos reales en los primeros cuatro meses del año, porque la producción computable de crudo bajó un 11% respecto al mismo período de 2025.

La Pampa registra el precio promedio del barril más alto del país: USD 78,9, por encima del promedio nacional de USD 74,3 y de los USD 74,7 de Neuquén

El gas agrava el cuadro: la producción computable se desplomó un 68% -la mayor caída entre todas las provincias productoras-, con regalías gasíferas en retroceso del 62% en términos reales. El detonante es concreto: la salida de Petroquímica Comodoro Rivadavia (PCR) de El Medanito, el principal yacimiento provincial, y el inicio de una operación transitoria a cargo de la empresa Ribeiro hasta que concluya la licitación de una nueva concesión. El compromiso de inversiones del futuro operador definirá si la provincia puede revertir esa tendencia.

El bajo peso de los hidrocarburos en las finanzas pampeanas —las regalías representan apenas el 1% de sus ingresos totales— amortigua el impacto fiscal. Pero también expone la escasa participación de La Pampa en la actividad hidrocarburífera nacional: apenas el 0,6% del total de regalías distribuidas en el país.

Mientras el petróleo bate récords, el gas muestra una dinámica diferente. Las regalías gasíferas cayeron 14% en términos reales en el acumulado a abril de 2026, según el informe de la OPC. La producción total de gas en el primer trimestre del año se ubicó un 1% por debajo de 2025, con la producción convencional en retroceso del 10% y la no convencional -responsable del 65% del gas argentino- con un alza del 4,8% interanual.

La Bolsa de Comercio de Rosario destaca que ese registro es el segundo mejor trimestre productivo de gas en 17 años, pero la caída de las regalías refleja otro problema: la infraestructura de transporte no acompaña el ritmo de extracción. La Cuenca Neuquina proyecta crecimiento; la Cuenca Austral y la del Golfo San Jorge, mermas. Las próximas inversiones en gasoductos serán determinantes para que la producción de gas se traduzca en ingresos fiscales sostenidos para las provincias.

El escenario de 2026 combina producción en máximos históricos con precios que oscilan al ritmo de una geopolítica volátil. Para las provincias que dependen del subsuelo para financiar sus presupuestos, la ecuación nunca fue tan grande ni tan inestable.

exterior,silueta

Durante el mes de junio, las ventas minoristas del segmento pyme aumentaron el 0,9% a valores constantes, pero la medición intermensual arrojó una baja del 1,3%, consolidando una retracción acumulada del 2,5% durante el primer semestre del año, informó la Confederación Argentina de la Mediana Empresa (CAME).

Según la entidad, el incremento en la medición interanual se debió a la inyección de liquidez derivada del cobro del aguinaldo y el movimiento generado por el Mundial de fútbol.

En cuanto al desempeño sectorial, cuatro de los rubros relevados presentaron un desempeño interanual positivo. Las mayores tasas de crecimiento correspondieron a Perfumería (+9,5%) y Farmacia (+5,4%), seguidas por Alimentos y bebidas (+2,9%) y Textil e indumentaria (+1,9%). Las ramas que registraron variaciones negativas fueron Bazar, decoración y muebles (-3,1%), Ferretería, materiales eléctricos y de la construcción (-2%) y Calzado y marroquinería (-1%).

En cuanto a la evaluación de la situación actual y las expectativas sobre el futuro, el 50,1% de los encuestados señaló que su situación económica se mantuvo estable en términos interanuales, lo que representa un incremento de 1,9 puntos porcentuales frente a las percepciones que en el mismo sentido se registraban en mayo. Este movimiento encuentra su correlato en la contracción de las evaluaciones negativas, ya que los locales con un escenario operativo desfavorable se redujo al 43,1% durante el último mes.

A su vez, las expectativas a un año arrojan que el 52,3% de los encuestados prevé un escenario de continuidad. Un 37,7% proyectó una mejora en su nivel de actividad (leve merma de 1,1 puntos respecto de la medición previa) y el 10% restante estimó un empeoramiento. En ese contexto y con esas expectativas, el 59,3% de los comercios relevados consideró que no es momento para invertir, un 12,2% lo evaluó como propicio y un 28,5% mantuvo una postura indefinida. Ese esquema de respuestas, dice CAME, “consolida prácticamente la misma tendencia observada el mes pasado”.

El índice general de ventas minoristas informado por la Confederación Argentina de la Mediana Empresa (CAME) mide las ventas realizadas por los comercios relevados bajo cualquier modalidad. Durante junio se detectó que las ventas online realizadas por los comercios con local a la calle registraron un incremento interanual del 16,7% y una suba intermensual desestacionalizada del 4,1 por ciento. El desempeño minorista del mes pasado reflejó un repunte interanual focalizado, traccionado por eventos estacionales y de calendario. “La convergencia del inicio del Mundial y la liquidez transitoria aportada por el SAC dinamizaron sectores específicos como perfumería, alimentos e indumentaria. No obstante, este flujo de transacciones resultó altamente selectivo y no logró revertir la caída intermensual, lo que evidenció a un consumidor con el presupuesto restringido que priorizó consumos puntuales y continuó relegando la adquisición de bienes durables”, dice el comunicado de la entidad.

Del lado de la oferta, la concreción de las operaciones quedó supeditada a los esquemas de financiación en cuotas y beneficios bancarios, “exponiendo la falta de liquidez directa del público”. En simultáneo, los comercios reportaron una fuerte erosión de rentabilidad ante la actualización ineludible de costos fijos estructurales y el avance sostenido de la competencia importadora de productos de consumo. En este contexto de márgenes comprimidos, el empresariado consolidó una postura de cautela financiera, paralizando proyectos de inversión y proyectando un horizonte a corto plazo sin expectativas de expansión.

Alimentos y bebidas, el rubro de consumo menos prescindible, registró un aumento interanual de 2,9% y fue el efecto dinamizador del cobro del aguinaldo y el inicio del Mundial, que se sintió especialmente en las categorías de bebidas, snacks y panificados, que contrastó con la retracción de los meses previos. De todos modos, las operaciones siguieron dependiendo en buena medida de promociones bancarias y el uso de billeteras virtuales. “Simultáneamente, los establecimientos minoristas reportaron incrementos en los costos de reposición y en las tarifas de servicios, variables que impactaron sobre los márgenes de rentabilidad. El comportamiento del consumidor evidenció una reestructuración del gasto, caracterizada por el fraccionamiento de las compras, la priorización de bienes de primera necesidad y la adopción de segundas marcas”, dice el informe, que también detectó “una migración del consumo hacia cadenas mayoristas y circuitos de comercialización no registrados, motivada por la sensibilidad al precio”, debido a la caída del poder de compra.

Sin embargo, los rubros que más mejoraron el desempeño interanual fueron Perfumería, con un aumento del 9,5% y Farmacia, con 5,4 por ciento.

En el primer caso, dice el informe, eso se debió a la baja base de comparación de junio 2025, mes en el que un fin de semana extralargo turístico deprimió el flujo comercial minorista. De todos modos, operativamente, CAME consigna la preocupación de los comercios del sector “ante el volumen creciente de compras al exterior a través de plataformas digitales, variable que intensificó la competencia directa en los mostradores”.

En Farmacia, a su vez, la expansión comercial fue traccionada principalmente aumento de patologías respiratorias asociadas a las bajas temperaturas y la tracción de las campañas preventivas. A pesar de este incremento en la demanda sanitaria, el comportamiento del público reflejó una estricta racionalización del presupuesto. “Las transacciones se limitaron a los insumos indispensables, evidenciando además una marcada transición hacia alternativas genéricas para optimizar el gasto”, dice el informe. Operativamente, los comercios sufrieron demoras en las liquidaciones de las principales obras sociales, cuyos retrasos “generaron un descalce financiero que obstaculizó la reposición regular del inventario”.

Corporate Events,South America / Central America

En un palco paradisíaco, Cabo Verde tuvo su final de campeonato local: una fiesta dentro de la fiesta del pueblo

Ola de calor en Europa: el fuego destruyó miles de hectáreas de bosque y advierten que la temporada de incendios «va a ser larga»

Gabriela Sari habló de la reconciliación de Facundo Arana con María Susini tras ser señalada como su amante: “Separados o juntos, ellos son familia, y cuando tenés hijos no te queda otra”

Del folclore familiar en Santa Fe y “Cantaniño” a los Latin Grammy: la voz argentina que emociona cantándole a Dios

¿Vuelve la mística?: tras las críticas por el “Luce” eléctrico, Ferrari lanza el “12 Cilindri Manuale”

Radiografía de la gran carrera de Colapinto en el GP de Gran Bretaña de F1: gran largada, sobrepasos y más puntos

En medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro

Zelensky repudió el ataque ruso contra Kiev e insistió en que reforzar la defensa aérea es una prioridad absoluta para Ucrania

ECONOMIA3 días ago

ECONOMIA3 días agoUno por uno, los gremios que cobrarán aumento de sueldo en julio 2026

- INTERNACIONAL3 días ago

Six Kurdish fighters killed in IRGC ambush as clashes spread across western Iran

- SOCIEDAD3 días ago

«Parece improbable que Nintendo abandone el formato físico», asegura este análisis de Mat Piscatella de Circana