ECONOMIA

Qué implica el próximo desembolso de USD 1.000 millones que llegará desde el FMI

El 15 de abril, el Fondo Monetario Internacional (FMI) anunció que alcanzó un acuerdo a nivel técnico con el gobierno argentino sobre la segunda revisión del programa de Facilidades Extendidas (EFF, por sus siglas en inglés) vigente desde abril de 2025.

Se trata de una instancia previa a la aprobación formal del staff ejecutivo del organismo, que habilitaría un nuevo desembolso de aproximadamente USD 1.000 millones. Según anticipó el propio FMI, la documentación sería enviada en mayo para dar curso a la revisión.

El giro permitirá a Argentina avanzar en la devolución de Letras Intransferibles del Banco Central y cubrir vencimientos del programa anterior sin incrementar el stock total de deuda pública, de acuerdo con la normativa aprobada en 2025.

A diferencia de los bancos de desarrollo, que financian proyectos en sectores como infraestructura, educación o salud, el FMI otorga fondos para sostener la estabilidad macroeconómica del país receptor. Entre sus principales herramientas se destacan los Acuerdos Stand-By (SBA) y el Programa de Facilidades Extendidas (EFF). La diferencia central radica en el horizonte temporal: el SBA está diseñado para desequilibrios de corto plazo, mientras que el EFF apunta a reformas estructurales de mediano plazo y contempla plazos más extensos tanto para los desembolsos como para el repago.

El FMI otorga fondos para sostener la estabilidad macroeconómica del país receptor

El programa vigente con Argentina es un EFF firmado en abril de 2025, con una duración de cuatro años para el cumplimiento de metas y desembolsos, y un plazo total de diez años para la devolución del capital. El acuerdo prevé un financiamiento total equivalente a USD 20.000 millones, a desembolsar en diez tramos sujetos al cumplimiento de metas fiscales, monetarias y de reservas, evaluadas en revisiones periódicas.

Desde la firma del programa, se realizaron dos desembolsos que representan el 70% del monto total acordado. El primero, recibido junto con la firma en abril de 2025, fue de USD 12.000 millones (DEG 9.160 millones), y el segundo, en agosto de 2025, de aproximadamente USD 2.000 millones (DEG 1.529 millones), tras la aprobación de la primera revisión por parte del Directorio.

Con el desembolso de USD 1.000 millones previsto para las próximas semanas, Argentina habrá recibido cerca de USD 15.000 millones de los USD 20.000 millones pactados, es decir, el 75% del total. Los desembolsos se devuelven en 12 cuotas semestrales de amortización, a partir de los cuatro años y medio de recibido cada tramo. Por lo tanto, la primera amortización del EFF 2025 tendrá lugar en octubre de 2029. Además, se pagan intereses trimestrales sobre el stock de deuda total con el FMI, en febrero, mayo, agosto y noviembre de cada año.

El financiamiento del EFF 2025 fue aprobado mediante el DNU 179/2025 en marzo de 2025, convalidado por la Cámara de Diputados mediante la Resolución 741/2025. Se estableció que los fondos se destinarían prioritariamente a cancelar Letras Intransferibles en dólares del Banco Central (BCRA), comenzando por las de vencimiento más próximo, y luego a cubrir los vencimientos del programa anterior, un EFF firmado en 2022. De este modo, los desembolsos del FMI no implican un aumento del stock total de la deuda pública, sino una reasignación y refinanciación de pasivos existentes.

Con los fondos del primer desembolso de USD 12.000 millones, en mayo de 2025 se recompraron tres letras intransferibles del BCRA por un valor nominal total de USD 13.617 millones. El segundo giro de USD 2.000 millones permitió recomprar otra Letra por USD 3.269 millones.

En mayo de 2025 se recompraron tres letras intransferibles del BCRA por un valor nominal total de USD 13.617 millones

Las Letras Intransferibles son títulos emitidos por el Tesoro entre 2010 y 2015 para captar reservas del BCRA. Se trata de instrumentos sin valor de mercado, que no pueden venderse y con rendimientos prácticamente nulos. Además, inflaban artificialmente el balance del Banco Central al ser valuadas a valor técnico en lugar de precio de mercado, permitiendo contabilizar ganancias ficticias y justificar el giro de utilidades al Tesoro, con impacto en la emisión. Su recompra constituye una estrategia de saneamiento del balance del BCRA.

Tras el anuncio, el FMI destacó los avances en el frente fiscal, con un superávit primario de 1,4% del PBI, superando la meta de 1,3%. También resaltó mejoras en el frente cambiario y monetario, con compras de divisas del BCRA que rondan los USD 5.500 millones en lo que va de 2026. El organismo valoró la aprobación del Presupuesto 2026 y las reformas en los ámbitos laboral, minero y comercial.

El FMI también destacó que, por primera vez en seis años, las empresas pudieron repatriar dividendos, y que la Argentina, como exportadora neta de energía, ha sorteado de manera favorable los efectos de la guerra en Oriente Medio.

Respecto a la inflación, el organismo atribuyó el salto de marzo, 3,4%, al alza global de precios energéticos, aumentos estacionales en educación y la corrección de precios regulados. Proyecta una desaceleración en los próximos meses y sostiene que las expectativas de mercado para los próximos 12 meses se mantienen estables.

El FMI considera que el programa continúa avanzando, apoyado en un ancla fiscal sólida y mejoras en la política monetaria. Su implementación debería contribuir a la acumulación de reservas, la reducción de spreads y, a mediano plazo, la recuperación del acceso a los mercados internacionales.

El autor es economista, diputado por La Pampa y presidente de La Libertad Avanza La Pampa; la autora es economista y asesora en la Honorable Cámara de Diputados de la Nación

Corporate Events,South America / Central America

ECONOMIA

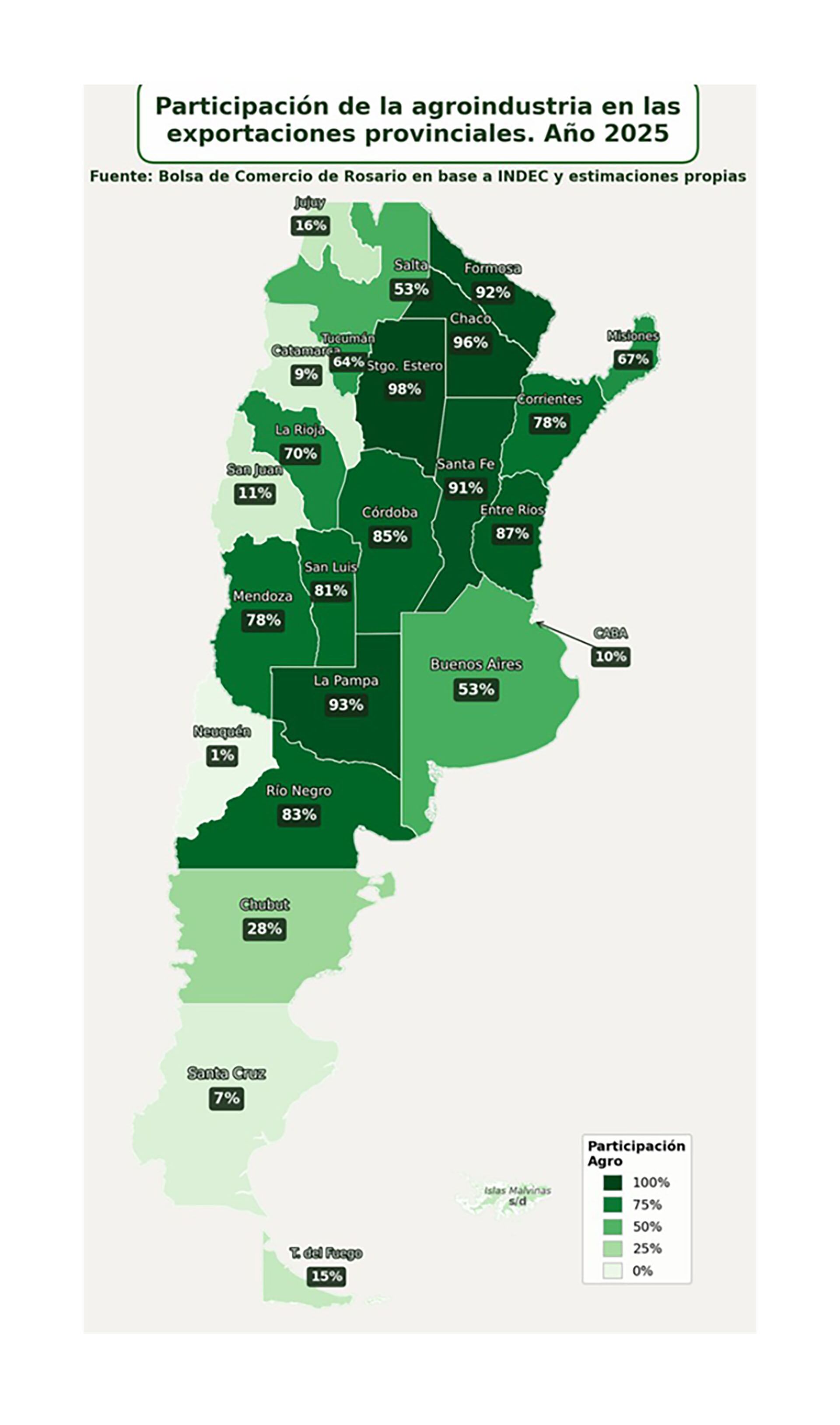

Mucho más territorio y dólares que Vaca Muerta: la agroindustria explica más del 70% de la exportación de la mitad de las provincias argentinas

A finales del siglo XIX y buena parte del siglo XX la Argentina fue llamada “el país de las carnes y las mieses”, por sus exportaciones de carne y cereales, entonces principalmente el trigo

Soja y maíz han desplazado al trigo en volumen y valor y las exportaciones argentinas de carne vacuna han sido largamente superadas no solo por las de Australia y Estados Unidos, con los que competía cabeza a cabeza, sino también por las de Brasil (que encabeza el ranking mundial) y las de la India (que exporta animales en pie a Australia).

Pero si se mira la canasta exportadora, la Argentina sigue siendo en gran medida un proveedor de carnes y mieses o, más en general, de alimentos. La “vaca viva”, como alguna vez la llamó Fernando Vilella, primer secretario de Agricultura y Ganadería del gobierno de Javier Milei, englobando el campo y la agroindustria, sigue siendo por lejos el principal aportante de divisas de la Argentina, y lo sigue siendo no solo en la Pampa Húmeda sino en un amplísimo territorio, al punto que según un reciente estudio explica más del 70% de las exportaciones de la mitad de las provincias argentinas.

Más aún, en 9 provincias las exportaciones agroindustriales explican más del 80% (y en 5 de ellas más del 90) del total exportado.

En 2025 el sector alcanzó exportaciones por USD 51.369 millones siguiendo la base de datos de exportaciones provinciales por rubros del INDEC, lo cual representa el 59% del total enviado al exterior por Argentina”, dice un estudio de Bruno Ferrari y Patricia Bergero, economistas de la Bolsa de Comercio de Rosario, quienes aclaran que si bien esa participación está 10 puntos porcentuales por debajo del máximo de 2020 y 2021, en 2025 se llegó al tercer valor de exportación más alto de la historia por parte del sector.

Al indagar sobre el origen de las ventas de la “vaca viva” el estudio destaca que la amplia gama de suelos y climas permite una amplia diversidad territorial de la producción agroindustrial argentina. “Además de los cultivos tradicionales, como soja, trigo, cebada, sorgo, maíz y girasol, y la producción ganadera, el país alberga una gran variedad de economías regionales que contribuyen a la oferta exportable y el sostén del sector externo”, resaltan los autores.

De hecho, los datos por provincia indican que la agroindustria tiene presencia exportadora en todas las provincias argentinas y en la mitad de ellas representa más del 70% del total exportado. Más aún, observando el mapa elaborado en base a datos oficiales y estimaciones la agroindustria explica más del 80% del total exportado en 9 provincias, y en 5 de ellas esa contribución incluso supera el 90 por ciento. La agroindustria, dice el trabajo, “es un pilar fundamental en la inserción externa de la mayor parte de las jurisdicciones del país”

El trabajo incluyó un cuadro en el que se precisa cuál es el principal rubro exportado por cada provincia y en 16 de las 24 algún rubro agroindustrial lidera el valor exportado, amén de que la plataforma continental también un rubro agroindustrial, la pesca, lidera las exportaciones. Las jurisdicciones en que el principal rubro exportador NO pertenece a la agroindustria son Buenos Aires (vehículos automotores), Neuquén (petróleo crudo), Santa Cruz (metales preciosos, principalmente oro y plata), San Juan (cales y productos mineros), Tierrra del Fuego (petróleo crudo) y CABA (productos farmacéuticos).

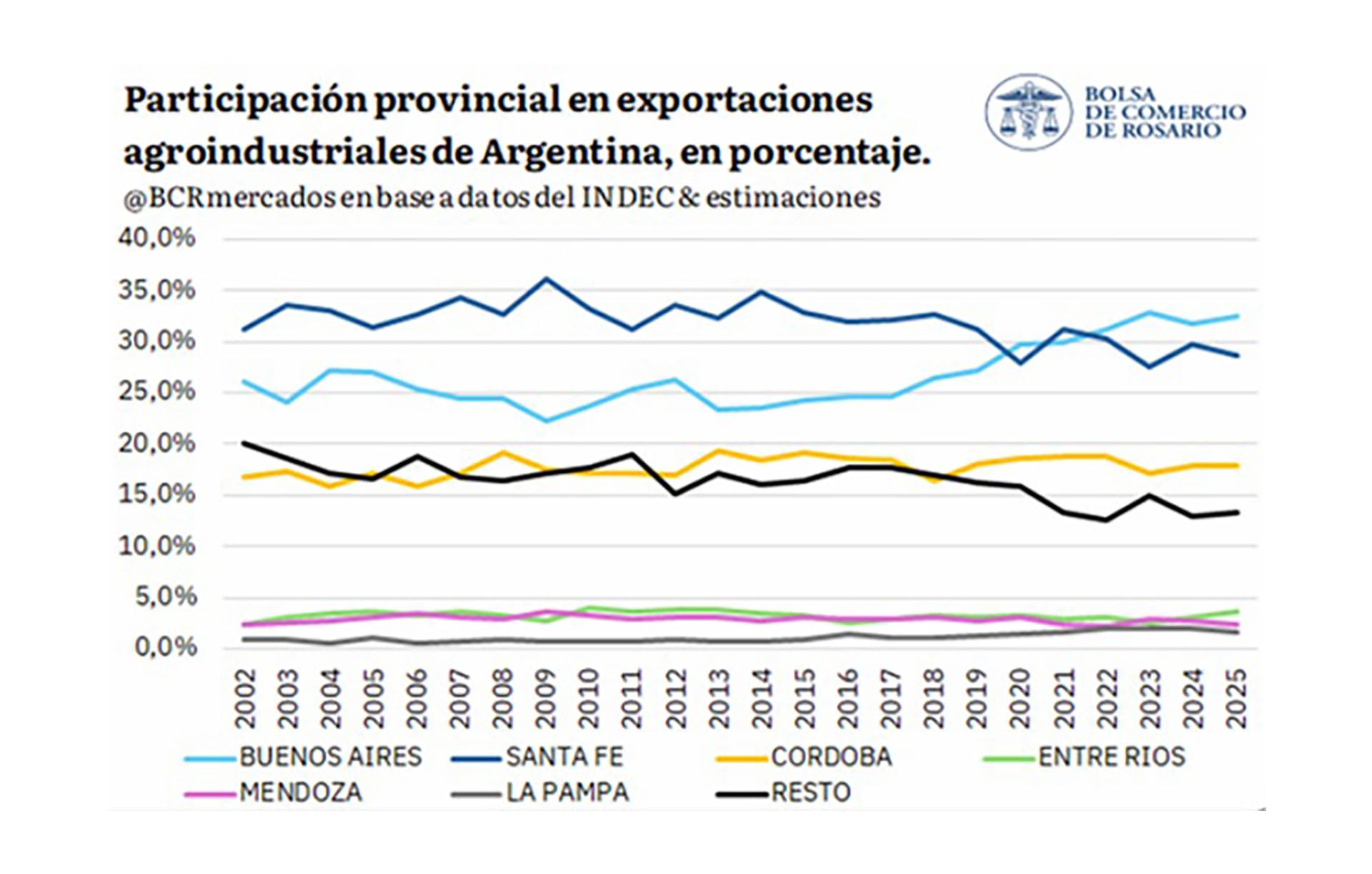

En cuanto al valor absoluto de las exportaciones agroindustriales por provincias, Buenos Aires, Santa Fe y Córdoba lideran el ranking. En conjunto, en 2025 exportaron por USD 58.786 millones, de los que USD 40.642 millones están vinculados a la agroindustria. Esos tres distritos explican el 67,5% del total exportado por la Argentina y 79,1% de las exportaciones agroindustriales del país.

Según datos de 2025, subrayan los autores, las provincias más agrointensivas en exportaciones son Santiago del Estero (98%), Chaco (96%), La Pampa (93%), Formosa (92%) y Santa Fe (91%). Las provincias en las cuales la agroindustria tiene menor peso exportador son Neuquén (1%), Santa Cruz (7%), Catamarca (9%), CABA (10%) y San Juan (11%), de perfiles más vinculados al sector energético o minero, salvo CABA, cuya canasta exportadora es más bien industrial.

Una mirada histórica a la participación de las provincias en las exportaciones agroindustriales muestra la preponderancia de Buenos Aires, Santa Fe y Córdoba, que además fue en aumento. Entre 2002 y 2020 estas tres provincias representaron entre 73,7 y 76,9% del total exportado por la agroindustria y entre 2021 y 2025 la proporción aumentó al 79,2 por ciento.

A comienzos de los 2000 Santa Fe lideraba las exportaciones agroindustriales, pero en la última década comenzó a perder participación y Buenos Aires alcanzó el primer puesto desde 2023 en adelante. En el caso de Córdoba, si bien las exportaciones agroindustriales crecieron de USD 2.244 millones a USD 9.227 millones entre 2002 y 2025, su parte del total exportado agroindustrial se mantuvo relativamente estable, con un promedio del 17,7% en el período. En términos de participación en las exportaciones agroindustriales, a ese trio les siguen Entre Ríos (cuya principal exportación agroindustrial es el trigo), Mendoza (Vino de uva) y La Pampa (maíz), provincias en las que, en conjunto, las exportaciones explicaron el 7,6% del total nacional exportado por la agroindustria.

Argentina,agroindustria,exportación,agricultura,ganadería,economía provincial

El mercado financiero exhibió nuevamente un reverdecer del precio del dólar en junio por una generalizada y moderada recomposición de carteras en divisas, lo que obligó al Banco Central a desacelerar el volumen de compras en la plaza cambiaria, aún en el tramo final de la etapa de mayor liquidación de exportaciones del agro pampeano.

Después de una seguidilla de varios meses -desde octubre de 2025- en los cuales del dólar perdió contra la inflación, en junio el tipo de cambio oficial se despertó, con una ganancia de casi 5%, para tocar $1.479 el miércoles de la última semana, su precio más alto desde noviembre.

Sin embargo, el ascenso en el recorrido de 2026 se ajusta a solo $22 o 1,5%, en comparación con una inflación en torno al 16% acumulado en el primer semestre. La pregunta entonces que se hacen los analistas no es si el tipo de cambio va a seguir subiendo sino si le podrá ganar a la inflación, para dejar de ser una apuesta, por lo menos, perdedora para los ahorristas.

Los operadores coincidieron en que la reciente tendencia era previsible y sana para la plaza financiera, ya que la fortaleza del peso en gran parte del año complica muchas estrategias de inversiones.

“La firmeza del dólar no sorprende, diría que es hasta saludable para los negocios porque hay un notorio atraso cambiario frente a muchas otras monedas de la región”, explicó a Reuters un agente cambiario de un importante banco extranjero.

¿Por qué subió la demanda?

Detrás de la reciente suba del tipo de cambio de pesos por dólar convergen varios motivos:

- Se anticipa para el segundo semestre un período estacional de menos divisas. Pasada la liquidación de la cosecha gruesa, es probable que disminuya la capacidad de absorción de divisas del BCRA en el mercado, donde ya compró un total de unos 11.000 millones de dólares en 2026, en función del objetivo previsto para todo el año.

- Inflación que persiste alta. Las tasas reales negativas para las colocaciones en pesos esmerilan el apetito por los bonos del Tesoro, a la vez que los saltos abruptos en la cotización del dólar -tal como se vio en junio- son una señal de advertencia acerca de los riesgos que conlleva un dólar quieto por demasiado tiempo con una inflación que no cede a la velocidad esperada.

- Un factor extra, pero muy puntual, es la habitual demanda de fin de mes de parte de empresas. En la plaza cambiaria se observaron compras de compañías del rubro energía para girar dividendos al exterior. A la vez, el cobro del medio aguinaldo brindó algo más de volumen a la demanda minorista.

- Un dólar más firme en el exterior. El mercado local también está sujeto a lo que ocurre en el exterior e influenciado por la tendencia internacional. El Dollar Index o DXY, que mide la relación de la divisa de Estados Unidos respecto de una canasta de monedas principales -como el euro, el yen, la libra esterlina o el yuan- tocó los 101,5 puntos la última semana, para alcanzar su punto más alto desde marzo de 2025. En 2026 el dólar se fortalece un 3,2 por ciento.

- Depreciación del real. La suba del dólar en Brasil también es un factor que contagia al dólar en Argentina, debido a la fluida relación comercial con el país vecino. La divisa trepa en junio 3%, desde 5,04 a 5,19 reales. Y desde el piso de 4,91 reales del 12 de mayo acumula un alza de 5,7% en siete semanas, dinámica que contribuyó a la reversión de la tendencia de apreciación del peso argentino en el período.

Los temores a que la Reserva Federal estadounidense (Fed) endurezca su postura con un aumento de tasas de interés para frenar la inflación, más la firmeza global del dólar, afectan a los activos de riesgo argentinos, coinciden fuentes del mercado.

Las tasas cortas en dólares de los bonos del Tesoro norteamericano subieron tras los anuncios de la Fed, para ejercer presión alcista sobre el dólar a nivel mundial.

Lo que habrá que monitorear seguirán siendo los flujos, que se vieron favorecidos durante la guerra en Oriente Medio por el sector exportador de hidrocarburos (Franco)

Más allá de influyentes factores externos, el BCRA hizo su parte para atenuar la suba de la cotización del dólar en junio, a través de la venta de bonos dollar linked y un ritmo más pausado en su proceso de compras de divisas en el mercado spot. A la vez, la autoridad monetaria vino desarmando progresivamente sus posturas en el mercado de dólar futuro.

Estos contratos entre privados prevén un dólar a $1.478 para fin de junio y a $1.504 para el cierre de julio; en ambos casos, más de $300 o 20% del techo proyectado para el techo de las bandas cambiarias, a $1.803 y $1.841, respectivamente. Además, el contrato de dólar futuro para diciembre marca $1.653, que implica una suba de $176 o 11,8% acumulado en los próximos seis meses, comparable a una inflación promedio esperada de 1,8% mensual en lo que resta del año.

“Mirando el mercado local, lo que habrá que monitorear seguirán siendo los flujos, que se vieron favorecidos durante la guerra en Oriente Medio por el sector exportador de hidrocarburos”, comentó Juan Manuel Franco, economista jefe del Grupo SBS.

Franco acotó que “hacia adelante, si bien el precio (del crudo) cayó, es relevante mencionar que en materia de producción de hidrocarburos todo sigue con perspectiva alcista, por lo que esos flujos deberían seguir acompañando hacia el mediano plazo”.

Emilio Botto, jefe de Estrategia e Inversiones de Mills Capital, explicó que “los futuros a diciembre se negocian en torno a $1.653. Esa curva implica una tasa implícita del 24% anual, muy por debajo de la inflación proyectada en 32% según la mediana del REM (del) Top 10 (de las consultoras). El mismo relevamiento marca $1.600 para fin de año, lo que deja un atraso cambiario del orden del 16%. El tipo de cambio real multilateral confirma la foto: con una apreciación de -9,4% en 2026 frente a monedas duras, el peso se ha fortalecido en términos reales y podría requerir una corrección. Sin embargo, el mercado no descuenta un salto brusco”.

La curva de mercado de futuros implica una tasa implícita del 24% anual, muy por debajo de la inflación proyectada en 32% según la mediana del REM

“La clave está en distinguir entre normalización y shock. Para empatar la inflación acumulada, con una estimación de 2,1% para junio, el dólar debería ubicarse cerca de $1.709. Pero ese cálculo depende siempre del período de referencia y no anticipa necesariamente un ajuste inmediato. El escenario base sigue siendo el de una corrección ordenada, sin crisis, mientras continúen los ingresos de divisas por energía, agro y financiamiento privado. Los principales factores a monitorear son una eventual aceleración de la inflación o una menor oferta de dólares, ya que ambos podrían modificar la dinámica cambiaria prevista”, consideró Emilio Botto.

Gustavo Ber, economista del Estudio Ber, explicó que “con el segundo semestre a punto de comenzar, crece el consenso de que podría transitarse un período de menor oferta y un deslizamiento del dólar más cercano al ritmo de la inflación, lo cual lejos preocupar -en especial de extenderse las compras cotidianas del BCRA- podría ser bienvenido para sostener el vigor del sector externo”.

Mientras se mantiene en alto el relevante de superávit comercial, el Indec informó que la balanza de pagos registró un déficit de cuenta corriente de USD 1.651 millones en el primer trimestre de 2026, mientras que la cuenta financiera mostró un ingreso neto de capitales por USD 2.398 millones.

“El déficit de cuenta corriente se redujo respecto al registrado en el primer trimestre de 2025 (USD 5.158 millones), principalmente como consecuencia de una mejora en la balanza comercial, que pasó de USD 2.060 millones a USD 6.339 millones, con exportaciones creciendo 17,2% interanual e importaciones cayendo 6,4% interanual. La cuenta de servicios registró un déficit de USD 4.028 millones, explicado principalmente por un déficit de turismo de USD 3.184 millones”, precisó Max Capital.

EL informe de Max Capital agregó: “En la cuenta financiera, el resultado estuvo impulsado principalmente por el acuerdo de REPO (préstamo de bancos garantizado con bonos soberanos) firmado por el BCRA en enero y por ingresos netos de inversión extranjera directa por USD 1.300 millones”.

A pesar de que el tipo de cambio real apreciado es un estímulo a las importaciones, la perspectiva de la demanda interna débil frena ese impulso (Carrera)

Jorge Carrera, economista, ex director del BCRA, explicó: “Con una economía donde el 75% de la producción está en modo serrucho -o sea sustancialmente estancada- y un 75% de los consumidores presenta reducciones en el consumo de bienes por caída de ingresos y suba de los servicios, una parte del fuerte superávit comercial lo explican las menores importaciones, tanto de insumos como de bienes finales, lo que muestra que, a pesar que el tipo de cambio real apreciado es un estímulo a importar, la perspectiva de la demanda interna débil frena ese impulso”.

“Esto sumado a lo que se señala que el resto de los componentes de la cuenta corriente se llevaron USD 8.000 millones es importante para las cuentas de sostenibilidad externa estructural. Hacia adelante hay que mirar que pasará con los precios de los commodities -energía y agro-, si finalmente se cierra el conflicto con Irán y/o la Fed sube la tasa – cual presionará efectivamente a la baja a esos precios-. Esto es muy importante por el lado de los mayores ingresos por exportaciones“, agregó Carrera.

Business,War,Corporate Events,Middle East,Military Conflicts

La cuarta semana de junio mostró una marcada desaceleración en la inflación de alimentos y bebidas, según los relevamientos de diferentes consultoras privadas. Los informes señalaron variaciones semanales de entre 0% y 0,2% en un sector con fuerte impacto sobre el índice general. Este comportamiento refuerza las expectativas en torno al Índice de Precios al Consumidor (IPC) de junio, para el que ahora aparece un consenso mayoritario en torno a la posibilidad de mantener la tendencia descendente de los meses previos. Algunas proyecciones privadas ya estiman una suba del 1,8% para el mes, lo que implica una reducción de 0,3 puntos porcentuales (p.p.) respecto al 2,1% que marcó el indicador oficial en mayo.

De acuerdo con el informe de LCG, durante la cuarta semana de junio los precios de alimentos y bebidas no registraron aumentos en promedio. Frente a ello, el promedio mensual de las últimas cuatro semanas arrojó una inflación de 1,5%, lo que representó una baja de 0,4 p.p. frente al periodo inmediato anterior.

En el análisis semanal, LCG identificó que el incremento de verduras (+1,7%) y bebidas (+0,9%) se compensó con descensos en carnes (-0,4%) y frutas (-1,3%). Además, el informe destacó que la dispersión de precios y la presencia de valores extremos resultaron inferiores a las observadas la semana previa, lo que contribuyó a la estabilidad del índice.

Por su parte, la consultora Analytica reportó que los precios de alimentos y bebidas subieron 0,1% durante la cuarta semana de junio. El promedio de las últimas cuatro semanas se ubicó en 1,4%. Así, para el IPC de junio, Analytica proyectó una suba del 1,8%. Dentro del análisis de las últimas cuatro semanas, sobresalió el aumento de verduras (+5,3%) y de aguas, gaseosas y jugos (+2,4%). Carnes y derivados se ubicaron entre los rubros de menor incremento, con una variación de 0,7%, mientras que no se observaron cambios significativos en café, té, yerba y cacao. Analytica también señaló bajas en pescados y mariscos (-1,9%) y en frutas (-2,3%).

En tanto, la consultora EconViews registró una suba de 0,2% en la cuarta semana de junio para una canasta de alimentos y bebidas en supermercados. El relevamiento semanal indicó que los mayores aumentos se dieron en embutidos (+2,6%), mientras que las bebidas marcaron una baja de 0,8%. El acumulado de las últimas cuatro semanas alcanzó el 1,1 por ciento.

El conjunto de los relevamientos de consultoras privadas coincidió en la desaceleración de la inflación en alimentos y bebidas. Estos productos tienen un peso relevante en el cálculo del índice general de precios al consumidor. El comportamiento de este rubro generó expectativas de una continuidad en la ralentización del IPC de junio, mes para el cual se observa un consenso de proyecciones de que continuará la desaceleración.

Y la consultora Analytica marcó que la inflación en junio podría llegar a desacelerar hasta 1,8%. Un dato que de confirmarse implicaría una baja de 0,3 p.p. frente al registro de mayo ademas de regresar los niveles de julio/agosto de 2025. Sin embargo se trata del pronostico más optimista, en Fundación Libertad y Progreso -hasta la tercera semana- proyectaban que sería del 2,1% y mientras en Eco Go consideran que estará en 1,9 por ciento.

Luego del pico de inflación en marzo con 3,4%, el IPC comenzó un sendero de desaceleración al registrar 2,6% en abril y 2,1% en mayo. El objetivo del equipo económico es que esa tendencia se consolide en los siguientes meses y para ello, y en medio del conflicto en Oriente Medio, se tomaron medidas que ayudan a que el indicador vaya en ese sentido.

Más allá de la decisión de la petrolera privada-estatal YPF de congelar el precio del combustible desde el 1° de abril por 45 días y volver a prorrogar la medida con solo un aumento del 1%, la Secretaría de Energía otorgó mayores subsidios en la boleta de gas y electricidad, que moderará los aumentos un rubro clave.

En el caso de la boleta de gas una extensión en la bonificación extraordinaria del 25% en la boleta para los usuarios residenciales de menores ingresos inscriptos y validados en el Régimen de Subsidios Energéticos Focalizados (SEF). Esa decisión mantendrá el subsidio total en un 75%: el 50%de la bonificación general establecida por el Decreto 943/25, más otro 25% adicional extraordinario prorrogado por esta resolución. La medida incluye a todos los hogares con ingresos de hasta 3 canastas básicas totales, así como a entidades de bien público, clubes barriales y otras organizaciones sin fines de lucro, sobre la totalidad de su consumo que se encuentren inscriptos en el SEF.

A su vez, en cuanto a la factura de energía eléctrica, Energía fijó para junio una bonificación extraordinaria del 11,97%, elevando el subsidio al 62% del consumo base. “La bonificación extraordinaria es un instrumento de política pública que permite a la Secretaría de Energía proteger a los sectores más vulnerables ante cambios bruscos de precios”, destacaron en el comunicado.

Corporate Events,Creative Use,South America / Central America

Diego Santilli, de referente del PRO al gobierno de Milei: el recorrido que lo llevó a reemplazar a Adorni en la Jefatura de Gabinete

Mucho más territorio y dólares que Vaca Muerta: la agroindustria explica más del 70% de la exportación de la mitad de las provincias argentinas

“Messi fue suplente mío”: el día que Argentina blindó a la “Pulga” y empezó la leyenda del capitán de la Selección

La vida efímera del rock progresivo: la cultura de masas con voluntad de gran arte

La misión humanitaria argentina en Venezuela rescató a dos personas entre los escombros con la ayuda de un can especializado

Fin del reinado de las paredes blancas en el comedor: la nueva tendencia más elegante y práctica del 2026

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais

Cómo ganar $20 millones con Mercado Pago: el paso a paso para quienes cobran ANSES

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

- POLITICA2 días ago

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

- CHIMENTOS2 días ago

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais