ECONOMIA

Qué pasaría con las exportaciones y la recaudación fiscal si se eliminaran por completo las retenciones al agro

Foto de archivo. REUTERS/Matias Baglietto

Un informe de la Bolsa de Comercio de Rosario (BCR) analizó los efectos de una eventual eliminación de los derechos de exportación sobre el sector agroindustrial argentino mediante un ejercicio de simulación con el modelo Agmemod. El trabajo compara un escenario base, en el que se mantienen las condiciones actuales, con otro en el que las retenciones se reducen de manera gradual en dos años hasta desaparecer en 2028. El horizonte de análisis se extiende hasta la campaña 2035/36 y contempla variables productivas, comerciales y fiscales.

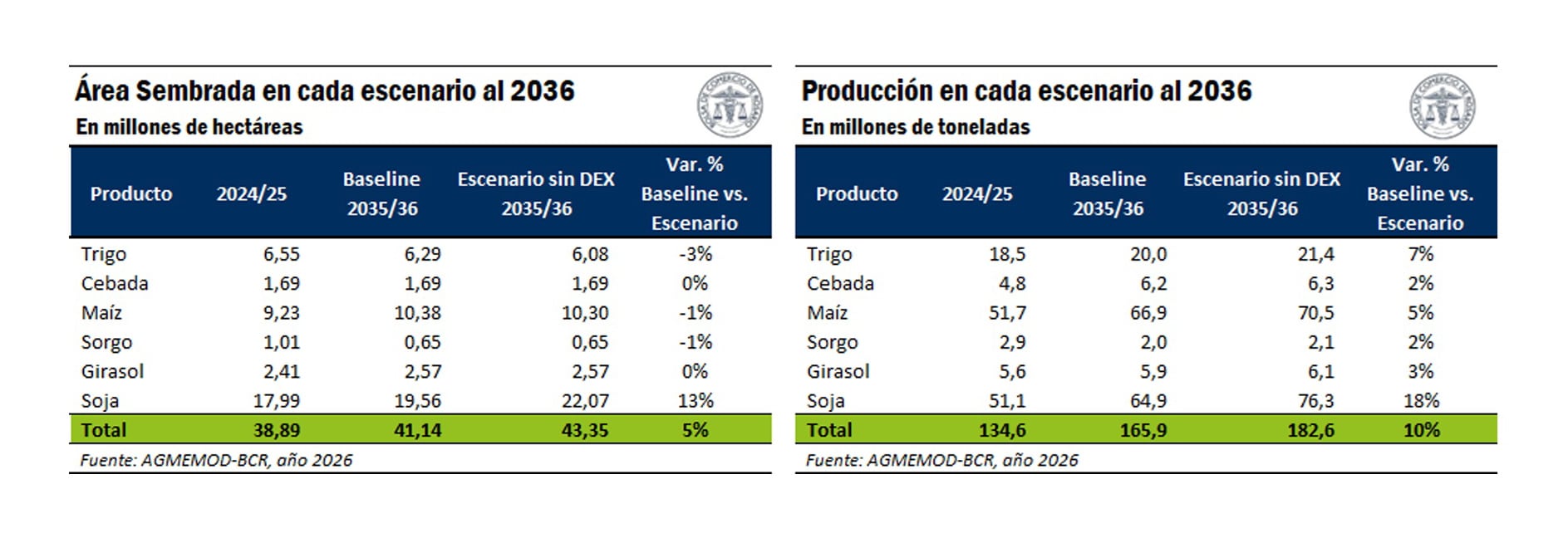

El estudio proyecta que, bajo el escenario base, el área sembrada crece de 39,9 a 41,1 millones de hectáreas entre 2026 y 2036, mientras que la producción total pasa de 134,6 a 165,9 millones de toneladas.

En contraste, la eliminación de retenciones genera una expansión mayor. El área sembrada alcanzaría las 43,4 millones de hectáreas en 2036, lo que implica 2,2 millones de hectáreas adicionales respecto del escenario base, equivalente a un aumento del 5,4%.

En términos productivos, el salto también es significativo. La producción total se ubicaría en 182,6 millones de toneladas hacia el final del período, es decir, 16,7 millones de toneladas más que en el escenario con retenciones, lo que representa un incremento del 10,1 por ciento.

El informe señala que “el mayor crecimiento absoluto corresponde al cultivo de soja, seguido por el maíz”, lo que refleja el impacto diferencial de la medida sobre cultivos con mayor carga impositiva inicial.

Por otro lado, el documento señala que “la eliminación de retenciones impacta directamente sobre el precio percibido por el productor (precio FAS), mejorando los márgenes netos de producción”, lo que incentiva tanto la expansión del área como la inversión en tecnología e insumos.

El escenario sin retenciones también muestra un aumento en el comercio exterior. En volumen, las exportaciones del complejo agroindustrial alcanzarían las 126,9 millones de toneladas en 2036, frente a 112,7 millones en el escenario base, lo que implica un incremento de 14,1 millones de toneladas, equivalente al 12,5%.

En valor, la diferencia también es más que relevante. Las exportaciones pasarían de USD 44.100 millones en el escenario con retenciones a USD 50.500 millones en el escenario sin ese tributo, lo que representa USD 6.400 millones adicionales por año hacia el final del período.

El informe destaca que la ganancia en divisas es liderada por el complejo soja, que aportaría más de USD 5.200 millones adicionales.

En cuanto a la composición de los envíos, el escenario de eliminación de retenciones plantea un aumento generalizado en los distintos productos. El mayor salto relativo se daría en el poroto de soja, seguido por aceite y harina de soja, mientras que trigo y maíz también registrarían incrementos en los volúmenes exportados.

El documento indica que “la diversificación de la oferta exportable se mantendría”, ya que otros cultivos como girasol y cebada también muestran avances, en un contexto de expansión general del complejo agroindustrial.

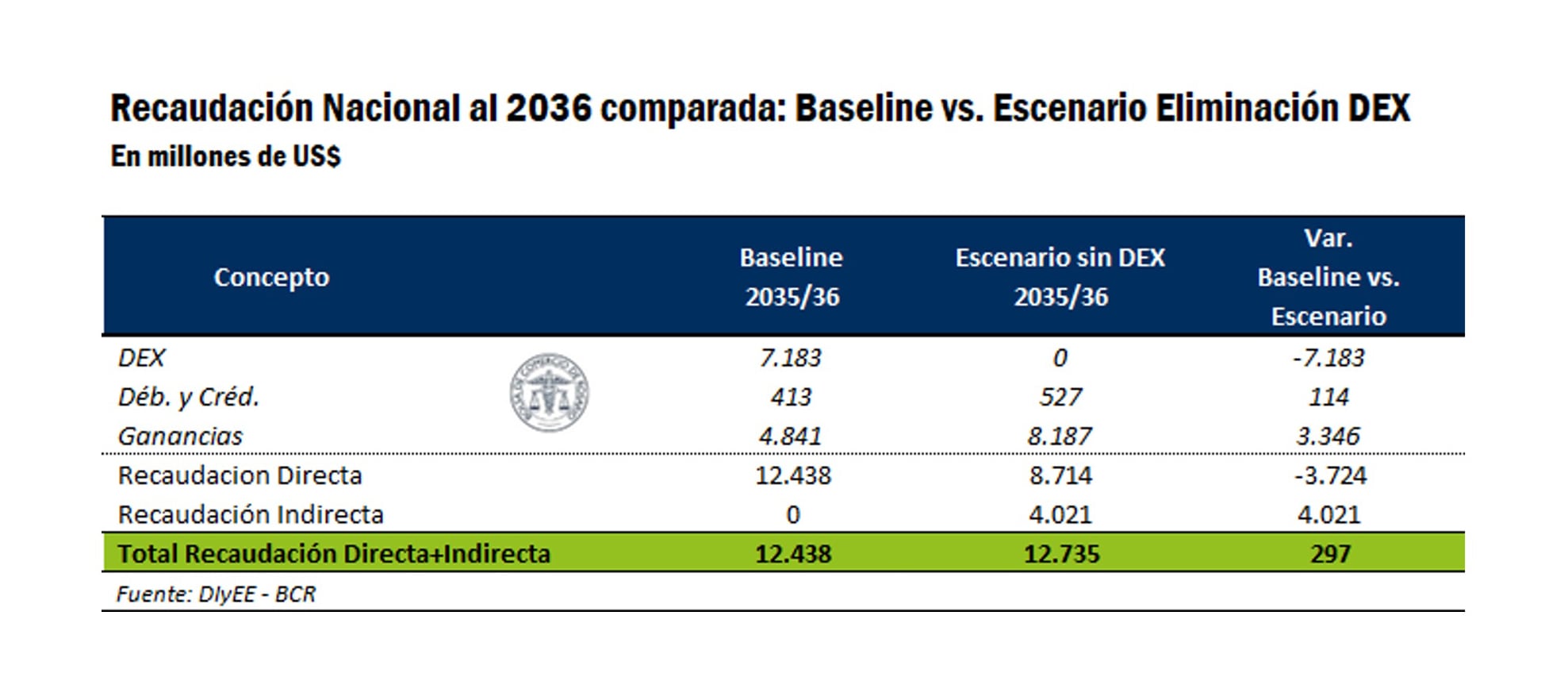

Uno de los ejes del análisis es el impacto sobre la recaudación. El informe plantea que la eliminación de retenciones implica, en una primera instancia, una pérdida directa de ingresos para el Estado nacional, pero identifica mecanismos de compensación tanto directos como indirectos.

Entre los canales directos se destacan el incremento en la recaudación del Impuesto a las Ganancias y del impuesto a los Débitos y Créditos, mientras que entre los indirectos se incluye el efecto multiplicador de la mayor actividad económica.

En términos temporales, el resultado no es inmediato. El informe precisa que el Estado nacional obtendría un resultado neto positivo a partir del cuarto año desde la eliminación de los Derechos de Exportación, es decir, desde el ciclo 2029/30.

Para 2036, la recaudación nacional sería superior en USD 297 millones en el escenario sin retenciones respecto del escenario base.

En el caso de las provincias, el impacto sería diferente. El informe señala que “la eliminación de los DEX no supone ninguna pérdida para éstas ya que es un impuesto no coparticipable”, mientras que la mayor actividad económica amplía la base imponible de tributos como Ingresos Brutos y Sellos.

De este modo, hacia 2036 las provincias recaudarían USD 989 millones adicionales respecto del escenario base.

Al considerar el consolidado entre Nación y provincias, el punto de quiebre fiscal se alcanza en 2028. El informe indica que “el único año con pérdida neta de recaudación consolidada sería 2027, cuando la primera reducción de alícuotas generaría un costo de USD 153 millones”, mientras que a partir del año siguiente la recaudación total superaría al escenario con retenciones.

Para el final del período analizado, la recaudación consolidada sería superior en USD 1.286 millones anuales.

El trabajo incorpora además el efecto multiplicador del sector agropecuario sobre el resto de la economía. Según el informe, el incremento en la producción y la inversión generaría impacto favorable en otras actividades, lo que ampliaría la base imponible de distintos tributos.

El documento sostiene que el incremento en la inversión de los productores y en su ingreso disponible se propagaría al conjunto de la economía con un multiplicador, generando recaudación adicional en todos los niveles del Estado.

En ese marco, se concluye que la eliminación de retenciones “constituye una reforma con beneficios verificables y robustos en producción, divisas y recaudación fiscal de mediano plazo”, con un costo de transición que el informe describe como acotado en relación con los resultados posteriores.

El análisis se basa en un modelo de equilibrio parcial que proyecta variables como área sembrada, producción, consumo y exportaciones a partir de supuestos sobre precios, costos e impuestos.

En ese marco, el informe concluye que los efectos de la eliminación de retenciones se reflejan en un aumento de la producción, un mayor ingreso de divisas y una mejora en la recaudación fiscal en el mediano plazo, luego de una etapa inicial de transición.

Corporate Events,South America / Central America,ROSARIO

En Argentina, un país acostumbrado a ciclos de boom y declive persiste una paradoja económica recurrente:

- Durante fases de alto intervencionismo -con cierre de mercados, inflación elevada, cepo cambiario, emisión monetaria para financiar déficits, subsidios crecientes, aranceles proteccionistas, regulaciones a las importaciones y crédito dirigido desde la Anses- el consumo aparenta resistir o incluso expandirse.

- En cambio, al ingresar en un proceso de estabilización -baja de inflación, unificación cambiaria, apertura comercial, desregulación de tasas, competencia importadora y mayor énfasis en exportaciones- sectores como el comercio, la industria y la construcción se debilitan.

Esta aparente contradicción se explica por las distorsiones acumuladas por malas políticas previas, que dejaron un tejido productivo de baja productividad, competitividad raquítica, alta presión tributaria, infraestructura deficiente e inversión privada escasa, todo agravado por una incertidumbre institucional pendular.

En entornos de alta inflación y controles, los agentes económicos, de manera racional, se desprenden de los pesos que “queman” en el bolsillo. La emisión monetaria para cubrir déficits fiscales inyecta liquidez que, combinada con regulaciones de tasas de interés (que reprimen el ahorro formal), cepos que limitan opciones de dolarización y subsidios sociales que sostienen el poder de compra nominal, impulsa un consumo “artificial”.

Las políticas proteccionistas -con aranceles altos y trabas a las importaciones- protegen temporalmente a industrias locales poco competitivas, mientras el crédito subsidiado desde la Anses o líneas oficiales estimula el gasto presente a costa del futuro.

Esto genera un “efecto riqueza ilusorio”: la gente adelanta compras para evitar la pérdida de valor del dinero y las empresas venden en un mercado cautivo. Economistas keynesianos y estructuralistas latinoamericanos explicarían esto como una forma de sostener la demanda agregada y el empleo en contextos de rigideces estructurales. John Maynard Keynes justificaba la intervención estatal y el gasto para combatir el desempleo y la subutilización de recursos, especialmente en depresiones.

Raúl Prebisch y Marcelo Diamand (con su teoría de la “estructura productiva desequilibrada”) argumentaban que la protección industrial, vía aranceles e intervención, era necesaria

En América Latina, Raúl Prebisch -padre del estructuralismo cepalino- y Marcelo Diamand (con su teoría de la “estructura productiva desequilibrada”) argumentaban que la protección industrial, vía aranceles e intervención, era necesaria para superar la dependencia de exportaciones primarias y desarrollar un mercado interno dinámico, ante términos de intercambio desfavorables y fallas de mercado.

En la práctica argentina reciente (pre-2023), esto se vio en un consumo relativamente “resiliente” pese a una inflación de tres dígitos: snacks, electrónica y bienes durables para “festejos” o como cobertura contra la inflación. Sin embargo, como advierte Milton Friedman, la inflación es “siempre y en todo lugar un fenómeno monetario”, derivado del exceso de emisión. Esta “prosperidad” es insostenible: genera distorsiones de precios relativos, malas asignaciones de recursos y erosiona el capital.

Al corregir estos desequilibrios -baja de inflación vía superávit fiscal, apertura importadora, desregulación de tasas y competencia- emerge la fragilidad real. Empresas acostumbradas a protección, subsidios y liquidez artificial enfrentan costos reales más altos, competencia externa y una demanda más exigente.

El consumo se contrae porque los ingresos reales se ajustan (fin de la licuación inflacionaria) y el crédito se encarece al inicio. Sectores como la industria, el comercio y la construcción, con baja productividad acumulada, sufren más: quiebras, caída de actividad y desempleo transitorio.

Aquí entran las críticas de la Escuela Austriaca. Friedrich Hayek y Ludwig von Mises explican que la expansión crediticia y monetaria artificial géneros “malas inversiones” (malinvestments) y una estructura productiva insostenible. La corrección -el “ajuste”- es dolorosa, pero necesaria para reasignar recursos hacia usos productivos reales.

La incertidumbre institucional pendular argentina (cambios radicales de reglas en cada gobierno) amplifica esto: las decisiones de inversión se vuelven cada vez más racionales y cortoplacistas, lo que desincentiva el largo plazo. Baja inversión bruta privada, infraestructura deficiente y alta presión tributaria terminan de configurar ese diagnóstico de baja competitividad.

La apertura genera ganadores (exportadores, consumidores con mejor acceso a bienes baratos) y perdedores transitorios entre firmas ineficientes

Prebisch mismo evolucionó y reconoció límites de una industrialización por sustitución de importaciones (ISI) excesiva. La apertura genera ganadores (exportadores, consumidores con mejor acceso a bienes baratos) y perdedores transitorios entre firmas ineficientes.

El problema argentino no es la estabilización per se, sino el legado de décadas de populismo intervencionista, que dejó empresas “zombis” con baja productividad. Ejemplos históricos (convertibilidad en los 90 o intentos previos) muestran caídas iniciales seguidas de recuperación si se sostienen las reformas.

El punto central es este: el consumo inflado por distorsiones no equivale a bienestar genuino. La estabilización duele porque expone fallas estructurales previas, pero es el único camino para elevar la productividad, atraer inversión y generar crecimiento inclusivo.

Como destacaba Hayek en “Camino de servidumbre”: el intervencionismo creciente erosiona libertades y eficiencia. Friedman insistía en reglas monetarias estables y libre mercado para el crecimiento.

La combinación de disciplina fiscal-monetaria, apertura inteligente y reformas institucionales (seguridad jurídica, baja de impuestos, inversión en infraestructura) puede romper el ciclo de decadencia

En Argentina, con potencial en agro, energía, minería y servicios, la combinación de disciplina fiscal-monetaria, apertura inteligente y reformas institucionales (seguridad jurídica, baja de impuestos, inversión en infraestructura) puede romper el ciclo de decadencia.

El desafío es político: sostener el ajuste más allá del corto plazo, compensando transitoriamente a los más vulnerables sin revertir reformas. De lo contrario, volveremos al “consumo artificial” que solo posterga el colapso. La racionalidad económica exige mirar más allá del presente: productividad y competitividad, no ilusiones monetarias.

El autor es Analista Económico y director de la consultora Focus Market

FATE

Como indican los manuales del buen político argentino, la renuncia de Manuel Adorni se produjo con el «timing» menos perjudicial: sábado a la noche, en la previa de un partido de la Selección Nacional, como para garantizarse que el hecho tuviera el menor espacio posible en la conversación pública.

Igualmente, podrán pensar muchos dentro y fuera del gobierno, ha quedado la sensación de que la anunciadísima renuncia llegó con un retraso de tres meses. El cuestionado jefe de Gabinete ya había perdido credibilidad y margen de acción política desde la desastrosa conferencia de prensa del 25 de marzo.

Aquella mañana, el jefe de gabinete había intentado enterrar la controversia sobre su crecimiento patrimonial, y llevó una nutrida agenda de anuncios sobre economía y desregulaciones. Pero todo salió mal: los periodistas acreditados en la Casa Rosada no preguntaron sobre ninguna otra cuestión, y Adorni se mostró irritado, con frases que empeoraron su imagen, como «yo contesto ante un juez, no ante un simple periodista».

Ese mismo día, perdió en los hechos su condición de vocero presidencial, algo que recién se oficializó dos meses más tarde, cuando se nombró al economista Adrián Ravier en ese cargo.

Desde aquel momento, el presidente Javier Milei se expuso personalmente en la defensa de su funcionario: asistió al informe ante el Congreso, donde intercambió chicanas con los diputados opositores; profundizó su agresividad hacia el periodismo y dejó que se generase una fisura interna, con una facción rebelde liderada por la senadora Patricia Bullrich.

La credibilidad, primera víctima

Lo ocurrido este sábado fue la consumación de lo obvio, dado que Adorni no pasó el test de credibilidad ante la opinión pública, y su argumento sobre las ganancias obtenidas por la inversión en bitcoins resultó más una autoincriminación que una coartada.

Es por eso que la pregunta central de los politólogos es por qué Milei sostuvo un estrés durante tres meses, para que la historia de Adorni tuviera el final que todos sabían que era inexorable.

Como cultor de los economistas clásicos, Milei sabe que todas las acciones de los hombres son resultado de una ponderación entre costo y beneficio. Y, si el presidente actúa de modo racional, entonces cabe suponer que él sintió que defender a su funcionario le traía más ventajas que problemas.

Hasta ahora, están más que claros los costos que pagó Milei: para empezar, la palabra corrupción volvió a estar entre las tres más mencionadas en los rankings de preocupaciones de los argentinos. La propia intención de voto del presidente cayó en las encuestas, no solamente por debajo de la de Axel Kicillof, sino también con menos porcentajes que Victoria Villarruel y Patricia Bullrich.

Pero, sobre todo, pagó un costo intangible y que no se puede medir, pero que lo afecta en la base de su electorado: el discurso de «la moral como pilar de la política» quedó seriamente erosionado. Ahora ya no le resulta tan fácil al presidente establecer la antinomia entre «los argentinos de bien» y los cómplices de la «casta corrupta».

Tanto es así, que hasta el PRO de Mauricio Macri tomó distancia, con un duro comunicado, que decía textualmente: «El cambio tiene dos enemigos: el populismo de siempre, que promete mucho y destruye todo. Y los que frenan el cambio desde adentro, con soberbia, con arrogancia o pidiendo sacrificios que no están dispuestos a hacer».

De hecho, las clásicas acusaciones al kirchnerismo por los hechos de corrupción ocurridos en los gobiernos peronistas perdieron su efectividad. En ese sentido, el director de Poliarquía, Alejandro Catterberg, dijo que, a esta altura, ya dejó de ser relevante la diferencia de montos de la corrupción entre el negociado por las SIRA -los permisos de importación que se otorgaban discrecionalmente bajo la gestión de Sergio Massa– que casos menores, como puede ser la compra de un departamento con dólares del colchón.

La doctrina Espert

¿Cuál sería, entonces, el beneficio de haber estirado la decisión? De momento, no se lo ve claro. Pero es posible que Milei haya pensado que, de haberle soltado la mano a Adorni desde un inicio, habría transmitido una imagen de debilidad política.

Ya había tenido una reacción similar ante las acusaciones contra José Luis Espert durante la campaña electoral por las legislativas 2025. También en esa ocasión Milei «bancó» a su candidato, hasta que las encuestas le marcaron con claridad que podía perder en el estratégico bastión de Buenos Aires.

Milei, que había apoyado enfáticamente a Espert y hablaba sobre operaciones mediáticas para perjudicar las chances electorales del gobierno, no tuvo inconveniente en aceptar la «renuncia» del candidato y buscar un sustituto de urgencia -casualmente, Diego Santilli-.

El presidente justificó la decisión con el argumento de que no podía permitir que «una operación maliciosa» pusiera en riesgo el proceso de reformas. Es decir, el mismo argumento con el que antes había apoyado a Espert fue la justificación para sacarlo de la lista.

A juzgar por el resultado de las elecciones legislativas, la decisión de «sacrificar» a Espert se reveló como la opción correcta. Es decir, no se confirmó la tesis de quienes decían que, al desprenderse del funcionario, todo el gobierno estaría manchado por haber apoyado a un candidato cuestionado.

Y, un año después, cuando en la justicia estadounidense se anularon los cargos por narcotráfico contra Fred Machado -el empresario que financió la campaña presidencial de Espert en 2019-, Milei aprovechó para recargar contra el periodismo, al que acusó de haber «destruido la reputación» de un inocente.

¿Qué ganó Milei?

Por lo pronto, la demora en la renuncia de Adorni lleva implícita una sospecha contra el propio Milei: varios políticos opositores dejaron en claro que, si caía el jefe de gabinete, la crisis no se detendría allí, sino que continuaría con una sucesión de acusaciones que mancharía a todo el gobierno. Después de todo, antes de que saltara el escándalo de Adorni, ya habían cobrado nuevo impulso las denuncias sobre el caso Libra.

Desde ese punto de vista, podría considerarse que la demora de Milei tuvo el sentido de sacar al presidente del centro de las denuncias y, además, permitirle a Adorni diseñar su estrategia de defensa legal y rehacer su declaración patrimonial. Ahora, igual que como ocurrió con el caso Espert, podrá decir que accedió a un pedido del propio funcionario, motivada en no perjudicar al gobierno ante el ataque mediático.

Y, eventualmente, si la situación judicial de Adorni mejora en un futuro, Milei podrá repetir el argumento de que la oposición y los medios destruyeron la reputación de un inocente, a quien él sí defendió.

Lo cierto es que, a partir de ahora, una sensación de alivio recorrerá el gobierno, al menos en las primeras semanas. Con el nuevo vocero, se podrá retomar el control de la agenda pública, algo que el gobierno había perdido, al punto de que no lograba sacar rédito de indicadores económicos positivos.

Por otra parte, se destrabará la agenda reformista en el Congreso, dado que el oficialismo podrá buscar nuevamente apoyos que había perdido, como los del bloque del PRO y el «peronismo dialoguista». El estancamiento legislativo era un tema que desesperaba a la senadora Bullrich, quien había planteado con claridad que la situación no daba para más.

Lo que viene: elecciones a la vista

Queda, finalmente, la incógnita respecto de qué tan dañada puede haber quedado la imagen de Milei. En el fondo, el presidente y sus asesores saben que eso depende mucho más de la economía que de la prolijidad en la gestión de los dineros públicos.

La historia reciente da sobradas pruebas al respecto. Nadie lo sabe mejor que Cristina Kirchner, que en 2011 arrasó pese a tener un vicepresidente acusado por el escándalo de «Sueños Compartidos» y dos años después fue derrotada, en medio de una crisis por escasez de divisas. Claro, en ese momento se vivía un boom consumista, con cifras récords en casi todos los rubros.

Por lo pronto, los índices sobre confianza en el gobierno, como el que elabora la Universidad Di Tella, marcaron una mejora en mayo, tras una racha de caídas. No por casualidad, ese mes se registró un IPC de 2,1%, la menor cifra en nueve meses. También el Indec registró que, en abril, se había roto la racha de caída de los salarios frente a la inflación.

Si se cumple el pronóstico del ministro Toto Caputo, a partir de julio empezarán «los mejores 18 meses» para los argentinos en materia económica, con un verdadero boom de ingreso de dólares al país. En ese caso, las chances de Milei mejorarán y, acaso, el escándalo Adorni se irá disipando.

Pero, si ocurriera lo contrario, con una economía estancada y agravamiento del desempleo, Adorni será un fantasma que volverá en cada debate de la campaña electoral.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,manuel adorni,elecciones,presidente,corrupción,encuesta,renuncia,jefe de gabinete,bitcoins,peronismo,congreso

Junio es uno de los momentos del año en los que podés cambiar las reglas del juego. Acercarte a tus objetivos depende de una primera decisión, una buena planificación y una estrategia acorde. Y la llegada del aguinaldo en estos días, justamente, habilita ese proceso. Por eso, la agenda para esta nota tiene tres ejes que podemos identificar.

En primer lugar, será clave tener en claro que el aguinaldo no es un regalo. Es el resultado de tu propio trabajo acumulado, diferido durante seis meses. ¿Por qué? Porque tomarlo como un regalo puede llevarnos a no aprovecharlo. Por algo, uno de los mayores desafíos no es cuánto ganás, sino la capacidad de tomar buenas decisiones.

Incluso, en estos casos, nuestro enemigo es nuestra propia mente. Hay una teoría comprobada: si percibimos el dinero como “inesperado” o “extra”, se gasta más fácil, más rápido y con menos culpa. Por ende, nos puede llevar a tomar decisiones erradas. Un consejo acá: no actuar por impulso. Frená, pensá y asignale un propósito antes de gastar es lo que permite neutralizar la euforia.

Si percibimos el dinero como “inesperado” o “extra”, se gasta más fácil, más rápido y con menos culpa

Siguiendo este camino, y usando terminología acorde a la época mundialista que estamos viviendo, podemos identificar al menos tres propósitos para el aguinaldo que está por llegar:

- Pagar deudas. Esto sería liberar la cancha para poder ir por tus objetivos. ¿Sabías que el pago mínimo de la tarjeta de crédito es un préstamo a una de las más altas tasas de interés? Entonces, no es un gasto: debe ser una prioridad. Siempre se debe empezar por las deudas más caras, que no necesariamente son las más grandes.

- Armá tu fondo de emergencia y protegé el arco. ¿Qué es? El fondo de emergencia no es ahorro: es un fondo que te permitirá hacer frente a eventos imprevistos (se te rompió el auto o un caño de la casa, tuviste un gasto no pensado, etcétera). En otras palabras, es lo que te impide endeudarte si hay sorpresas. Guardalo separado, pero ¡ojo!: buscá que te dé una tasa de interés. La recomendación: empezá de a poco, para llegar al ideal de cubrir tres a seis meses de gasto.

- Controlá el juego y meté el gol. En palabras de finanzas personales, sería identificar tu objetivo y asignar una posición (inversión) a cada ahorro. Cada objetivo debe tener fecha y monto: sin estos, es solo un sueño.

Por ende, para comenzar, hacete previamente tres preguntas: qué querés lograr, cuándo y cuánto necesitás. La elección de esos “delanteros” dependerá, claramente, de tu objetivo, tu perfil de inversor y el horizonte de inversión que tengas.

Dicho esto, el último tema es la estrategia. Para ayudar a armar tu táctica de juego, te compartimos algunas inversiones según el perfil y el plazo que tengas, siempre recordando que no es lo mismo si estás invirtiendo para cuidar tus pesos o USD hasta tus vacaciones de verano que si estás construyendo tu retiro.

No es lo mismo si estás invirtiendo para cuidar tus pesos o USD hasta tus vacaciones de verano que si estás construyendo tu retiro

Aunque lo importante (y positivo) es entender que el mercado ofrece un amplio menú de opciones, y acá te dejamos las que más nos gustan:

- Perfil Conservador -Riesgo Bajo / Corto Plazo-. Entre las opciones ideales, encontramos los Fondos Comunes de Inversión (FCI) de corto plazo, como el Novus Liquidez Plus (objetivo: buscar una tasa mayor a un plazo fijo, pero con liquidez en 24 horas). También podemos encontrar algunas letras, como la Letam (M31G6), una Letra del Tesoro a tasa variable con una TIR de referencia del orden del 26%. Por último, Obligaciones Negociables (ON) en USD de corto plazo y buenos créditos, como Loma Negra 2027; o bonos soberanos con renta mensual como el Bonar 2027 (AO27).

- Perfil Moderado -Riesgo Medio / Mediano Plazo-. Acá entran los FCI de Renta Fija, como Novus Performance, que invierten en bonos de diferente ajuste, o bonos soberanos con ajuste CER. En dólares, ya podemos apuntar a FCI en Renta Fija USD con posición en ON y/o bonos soberanos en dólares.

- Perfil Agresivo -Riesgo Alto / Largo Plazo-. Ya en este perfil, y con un plazo objetivo más largo, incorporamos renta variable. Podemos ir hacia un FCI de acciones que permite diversificar con bajo monto, o apuntar a acciones de empresas locales y Cedear de ETF, que permiten dolarizar la cartera e invertir en índices globales como el S&P 500 (SPY) o el Nasdaq (QQQ).

En conclusión, tenés diferentes jugadas para que el aguinaldo sea una oportunidad que te acerque a tus objetivos. No la pierdas.

La autora es directora de PPI (Portfolio Personal Inversiones)

endeudamiento,facturas,estrés,finanzas personales,pagos,economía doméstica

Frustrated blue-collar union bosses rip socialist politicians, warn of labor exodus from Dem party

Microsoft ha subido el precio de XBOX Series tres veces. Lo peor es que la situación podría empeorar todavía más, especialmente en sus ventas

El ajuste doloroso cuando llega la estabilización

La Libertad Avanza suma apoyo territorial en Córdoba, pero se tensiona la unidad opositora rumbo a 2027

El método de los hinchas argentinos para encontrar a un hombre que perdió su billetera en el estadio: “El mejor país del mundo”

Titi Tcherkaski, la exGran Hermano, habló de su relación tóxica: “La única vez que me levantó la mano, me separé”

Desesperación y burocracia: Pacientes con cáncer denuncian esperas de más de 20 días en PAMI para recibir su medicación

Nuevos controles a las devoluciones de 30% por gastos en el exterior: cómo pedir el reembolso del dólar tarjeta ante ARCA

Líderes mundiales ofrecieron ayuda humanitaria y equipos de rescate a Venezuela tras los devastadores terremotos

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

CHIMENTOS15 horas ago

CHIMENTOS15 horas agoLa bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

- POLITICA19 horas ago

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

- POLITICA3 días ago

El oficialismo hizo caer la sesión del Senado para evitar la interpelación a Manuel Adorni