ECONOMIA

La fórmula de Caputo para bajar retenciones: máximo provecho político, mínimo costo fiscal

Máximo rendimiento político con mínimo costo fiscal: esa fue la consigna planteada en la interna del gobierno a la hora de anunciar el alivio impositivo para los productores sojeros en un esquema pre-anunciado de recortes mensuales.

De momento, está saliendo bien. Javier Milei fue aplaudido por un auditorio habitualmente demandante y malhumorado, como el de los dirigentes de las agremiaciones rurales, que sienten que su sector siempre es la variable del ajuste.

Tanto la Bolsa de Cereales -entidad anfitriona del acto- como la Sociedad Rural elogiaron la medida a pesar de que, en los hechos, no implica un alivio inmediato sino que generaría un recorte de tres puntos hacia el final del año próximo y deja planteado el aliciente para que Milei sea reelecto, dado que en 2028 la caída de las retenciones sería hasta el nivel de 15%.

Lo que quedó en claro es que el «packaging» del anuncio estuvo bien elaborado. Porque, en definitiva, lo que Milei anunció es que no hay ninguna posibilidad de que haya un alivio este año, cuando los productores se quejan de estar sufriendo una disminución en su margen de ganancia.

Ocurre que, al tiempo que la convulsión internacional generó una suba en los commodities agrícolas, también se produjo una aguda suba en el costo de los fertilizantes y otros insumos, por culpa de la disparada en el precio del petróleo. Hablando en plata, la tonelada de urea, un insumo básico para la fertilización de la nueva campaña agrícola, sigue ubicándose mas de un 50% por encima del precio anterior al conflicto en Medio Oriente.

En síntesis, lo que verdaderamente le importa al productor agrícola argentino, que es el margen de ganancia, sigue mostrando un panorama desalentador: se necesita vender dos toneladas de soja para poder comprar una tonelada de urea. Antes del conflicto, esa relación era de 1,4. Esto llevó a los expertos a advertir sobre márgenes de ganancia cada vez más delgados en la gestión agrícola.

Sin embargo, tras el anuncio de Milei trascendieron proyecciones optimistas respecto de que en la campaña del año próximo se pueda replicar un volumen alto de la cosecha -sobre todo la del trigo, que inicia antes-, por el mix de buenas condiciones climáticas y una inversión alta por parte de los productores.

El mensaje entrelíneas a los productores

El otro logro de Milei es alejar las especulaciones sobre alguna medida transitoria, como una rebaja de retenciones de siete puntos como la dispuesta el año pasado durante el primer semestre o un corte completo de retenciones por un mes, como el «tax holiday» de septiembre pasado.

Aquellas medidas denotaban la urgencia de Toto Caputo por generar un impulso exportador, en un año de escasez de divisas, que sea agravó por la masiva dolarización del público en la previa de la elección legislativa de octubre.

Pero ese tipo de medidas no son gratis. Para empezar, implican un pesado costo fiscal. En septiembre pasado, la caja de ARCA resignó el ingreso de las retenciones de la soja para el cupo de u$s7.000 millones. Como la tasa en ese entonces era de 26%, esto implica una merma de u$s1.820 millones. Expresado en pesos de hoy, serían unos $2,5 billones, parcialmente compensados por las inversiones de los productores.

Pero, sobre todo, las medidas transitorias dejan un antecedente que lleva a que, cada vez que hay una percepción de retraso cambiario, los productores tiendan a retener su stock el mayor tiempo posible, a la espera de un nuevo alivio tributario que cumpla la función de una devaluación indirecta.

Y, como si no fuera suficiente con los efectos domésticos, se agrega el riesgo de roces diplomáticos con Estados Unidos. El año pasado, la exención impositiva dispuesta por Caputo coincidió con el anuncio de una línea crediticia del US Treasury anunciada por el secretario Scott Bessent para ayudar al gobierno argentino a atenuar la volatilidad financiera. Los farmers norteamericanos, que ya estaban enojados con Donald Trump por el cierre del mercado chino, tuvieron un motivo adicional de irritación cuando vieron que su gobierno ayudaba a un país competidor justo en el momento en el que tomaban una medida que consideraban como una competencia desleal.

No por casualidad, en el documento firmado con Estados Unidos preanunciando un acuerdo comercial, Argentina se comprometió a no volver a decretar ese tipo de medidas transitorias con potencial de distorsión en el mercado global de materias primas.

Sin «riesgo silobolsa»

De manera que, con esta modalidad de rebaja gradual, el gobierno envía el mensaje de que no tiene sentido especular con un nuevo régimen de alivio transitorio en las retenciones, y que es mejor para los productores vender ahora mientras el precio del mercado internacional sigue alto –la soja supera en Chicago los u$s440, contra un promedio de u$s380 del año pasado-.

Pero, sobre todo, el principal efecto es el mayor incentivo a la inversión para la campaña del año próximo. Ocurre que en una situación de incertidumbre, y con costos crecientes de los insumos, se corre el riesgo de que los productores tomen la inversión como variable de ajuste, algo que puede traer como consecuencia una disminución en los rindes de la próxima campaña.

En cambio, ante la perspectiva de una mejora en los márgenes, se posibilita una planificación financiera con compras de fertilizantes, semillas y maquinaria.

Ni bien el presidente Milei hizo el anuncio, hubo economistas que se preguntaron si la «tablita» descendente de las retenciones no podría llevar a que la mayor parte de la cosecha 2027 quedara guardada en silobolsas, para aprovechar que sobre fin de año estarán los menores niveles de impuestos. Sin embargo, los expertos del negocio agrícola dijeron que hay baja probabilidad de que eso ocurra, porque la «ganancia» de postergar un mes la exportación -$3.000 por tonelada en el mejor de los casos- resulta menor que el costo financiero de tomar un crédito o de comprar dólares y hacerlos rendir en el mercado de capitales.

En el mientras tanto, se da la paradoja de que, al mismo tiempo que anuncia el recorte a las retenciones, el gobierno convertirá a ese rubro en su pilar fiscal. Justo en un momento flojo de la recaudación -que viene de nueve meses en caída interanual consecutiva-, la soja duplicará su aporte -con un potencial de $1,2 billón en mayo- y podría quebrar la tendencia descendente en la caja de ARCA.

Aprendiendo de los errores macristas

Desde el punto de vista político, Milei se puso el objetivo de no repetir el error de Mauricio Macri, quien el primer día de su gestión decretó una amplia rebaja de retenciones, y tuvo que resignarse a reestablecerlas ante la crisis fiscal de 2018, pidiendo perdón y admitiendo que se trataba de «un impuesto horrible».

En los hechos, esa medida minó la credibilidad del argumento que hasta ese momento había defendido la coalición Cambiemos: que la rebaja de retenciones había sido totalmente compensada por el aumento en el volumen de producción exportada por los agricultores.

En definitiva, lo que había sido una de sus mayores banderas, se transformó en un «efecto boomerang» que fue aprovechado por la oposición peronista en la campaña electoral de 2019. Macri había heredado un nivel de retenciones en 35%, lo bajó de inmediato a 30% y estableció un esquema de bajas graduales. En septiembre de 2018, a menos de dos años de iniciado el mandato, las retenciones estaban en 26,5%, y se les agregó una suma fija de $4 por dólar -en ese momento cotizaba a $40-.

En los hechos, Macri volvió a un nivel de 30%, que se fue licuando en la medida en que el peso se devaluaba.

Milei, en cambio, asumió el discurso «realista» del alivio gradual pero sin retrocesos. Es así que la soja durante el primer año de su gestión se mantuvo en el 33% que había heredado del gobierno peronista, y bajó a 26% en el segundo año -primero como medida transitoria y luego permanente-. En enero de este año recortó otros dos puntos.

Para el final de su mandato, las retenciones de la soja serán de 21%. Es un nivel todavía alto, pero las primeras reacciones indican que, gracias a la picardía política de la dupla Milei-Caputo, se conseguirá el múltiple objetivo de maximizar la recaudación fiscal este año, incentivar la inversión para la próxima campaña agrícola y, encima, hacer un gesto simbólico al sector rural, donde la imagen del gobierno estaba devaluada.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,campo,agro,soja,exportaciones,fertilizantes,dólar,devaluación,retenciones,conflicto,guerra,precios,petróleo,gas,irán

ECONOMIA

Se demora el arranque de un motor clave de la economía y complica la recuperación del consumo

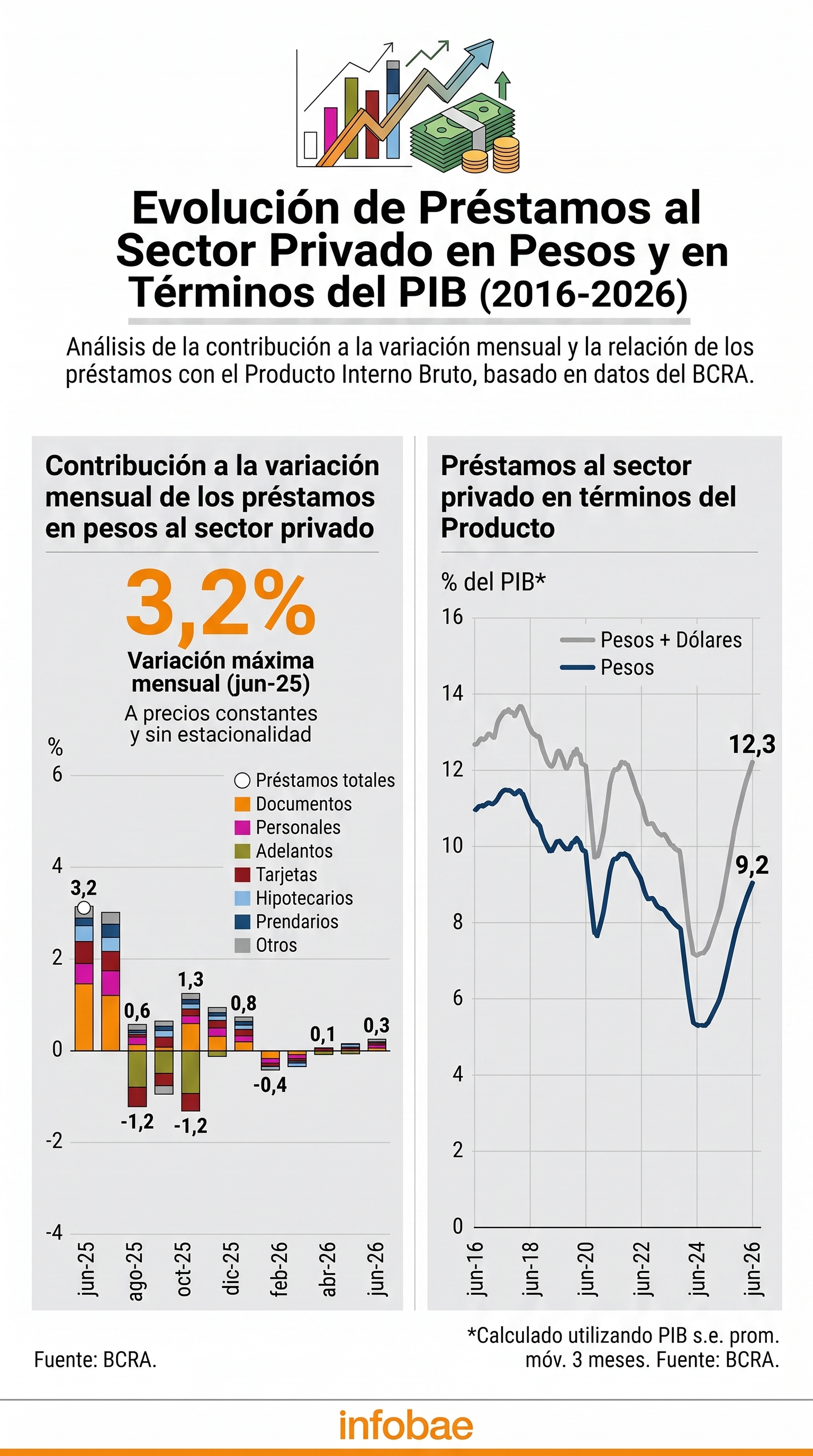

El crédito en pesos al sector privado mostró un comportamiento errático en los últimos meses y ese freno condiciona la posibilidad de un repunte sostenido de la economía y del consumo de las familias. En un contexto de morosidad en niveles récord, las consultoras proyectan un tenue crecimiento del financiamiento en moneda local para el segundo semestre del año.

La caída en la demanda y la oferta de préstamos reflejó, desde mediados de 2025 hasta la actualidad, el impacto simultáneo de la aceleración inflacionaria, la pérdida de poder adquisitivo de los salarios y la suba de las tasas de interés, tanto para individuos como para empresas.

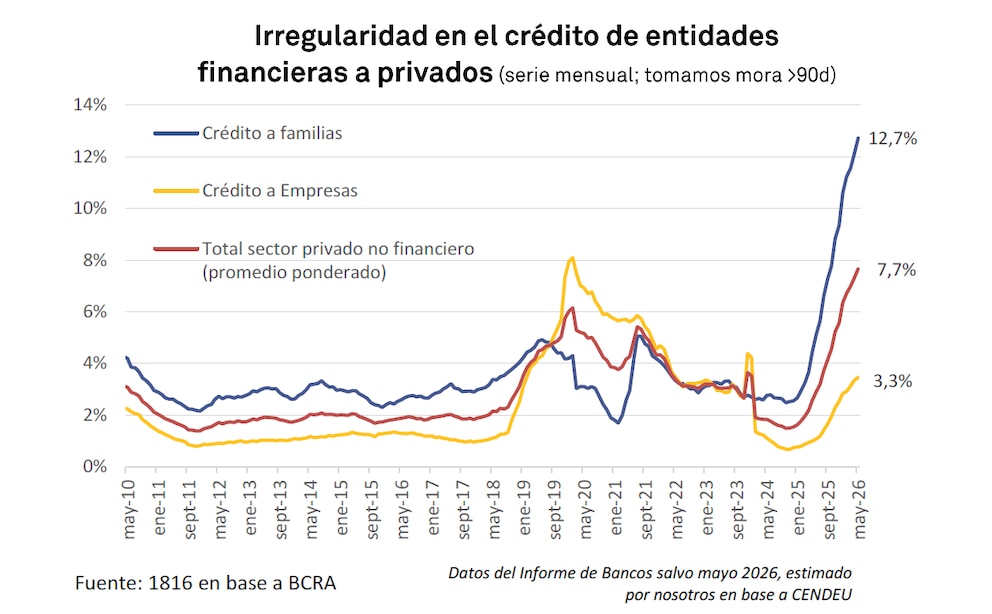

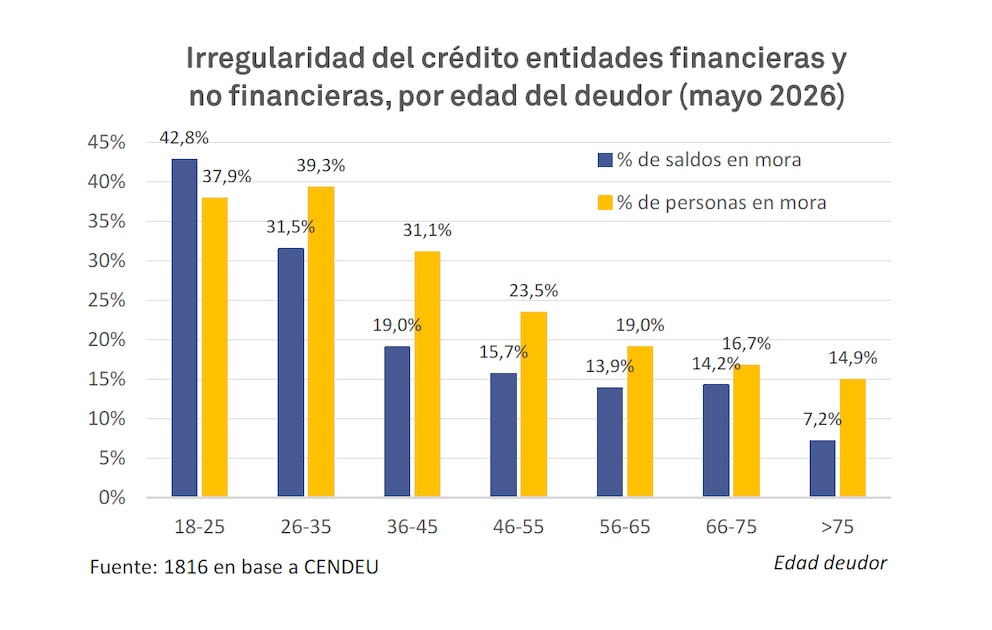

La mora bancaria se multiplicó casi por cuatro en el último año y el 12,7% de los créditos tomados por las familias se encontraba en situación irregular para fines de mayo, último dato oficial disponible. La situación se complejiza por el deterioro de la capacidad de pago de los hogares, que limita la fuerza de cualquier recuperación y profundiza un círculo vicioso que restringe el acceso a financiarse.

La situación se complejiza por el deterioro de la capacidad de pago de los hogares

A partir de junio de 2025, el costo del dinero para los particulares subió en paralelo a la inflación que, aunque comenzó a moderarse en el segundo trimestre de 2026, todavía erosiona los presupuestos familiares. Los bancos se muestran cautos a la hora de otorgar nuevos créditos, frente al aumento de los incumplimientos.

El resultado de este proceso es la caída sostenida en los principales indicadores de crédito al consumo: tanto los préstamos personales como las líneas de tarjetas registran caídas interanuales y una contracción acumulada en los últimos ocho meses. Las entidades financieras priorizan la recuperación de la cartera en mora y exigen condiciones más estrictas para aprobar nuevas operaciones, lo que restringe aún más el acceso al financiamiento para las familias.

La elevada morosidad, que alcanzó en mayo su nivel más alto en casi 25 años, obliga a los bancos a mantener tasas activas elevadas para compensar el mayor riesgo de incobrabilidad. Este escenario refuerza la tendencia contractiva del crédito al consumo y dificulta la salida del estancamiento, incluso en un contexto donde el Banco Central de la República Argentina (BCRA) registra mejora en la liquidez y baja de la tasa de inflación esperada.

Según Invecq Consultores, la fuerte expansión del crédito entre comienzos de 2024 y mediados de 2025 resultó clave para explicar el rebote económico, especialmente en los sectores ligados al consumo interno. Ese ciclo se interrumpió abruptamente a partir del desarme de las LEFI y la tensión preelectoral de julio de 2025, que incrementó la volatilidad de las tasas de interés y, junto con el endurecimiento de los encajes, impulsó un salto en las tasas activas. El crédito pasó de crecer a un ritmo del 6% mensual en términos reales a quedar prácticamente estancado, alternando meses de leve crecimiento con otros de contracción.

Las entidades financieras priorizan la recuperación de la cartera en mora y exigen condiciones más estrictas para aprobar nuevas operaciones

Según ese análisis, el proceso de normalización de encajes encarado por el BCRA entre febrero y abril de 2026 ayudó a reducir la volatilidad y permitió que algunas tasas pasivas bajaran del 50% al 20% de tasa nominal anual (TNA). Sin embargo, las tasas activas en préstamos personales y tarjetas de crédito -que representan cerca de la mitad del stock de crédito en pesos- permanecen en torno al 65% y 85% (TNA), respectivamente, frente a una inflación esperada inferior al 30% interanual.

Este aumento del spread entre tasas pasivas y activas responde, principalmente, al fuerte salto de la morosidad. “En bancos, la mora pasó de 2,7% en enero de 2025 a 12,1% en abril de 2026 según el BCRA; en mayo volvió a subir levemente”, detalló la consultora.

Un informe de Qualy muestra que el financiamiento bancario total a las familias se ubicó en $43,1 billones al cierre de junio, reflejando una caída mensual del 1,9% y un retroceso interanual del 4,4 por ciento. Al comparar el desempeño actual con agosto de 2025, el ajuste en el crédito al consumo alcanza el 8,8%, con una baja más pronunciada en tarjetas de crédito (11%) y en préstamos personales (6,2 por ciento).

Según esta consultora, “esta persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos y erosión en la capacidad de repago”.

Además, la firma advierte que la restricción presupuestaria obliga a las familias a priorizar gastos esenciales y postergar el cumplimiento de obligaciones financieras, lo que acelera el incumplimiento de pagos y dispara la morosidad por encima de los registros observados en años previos.

La restricción presupuestaria obliga a las familias a priorizar gastos esenciales y postergar el cumplimiento de obligaciones financieras (Qualy)

Un informe de Economic GPS de PWC resalta que “la mora en la cartera de préstamos al sector privado alcanzó un pico en el primer cuatrimestre de 2026”. Bajo esta perspectiva, una vez tocado el máximo, la convergencia al promedio de largo plazo (2,7%) puede demorar entre siete y doce meses.

Mientras tanto, los bancos mantienen criterios restrictivos de otorgamiento que limitan la expansión crediticia en el corto plazo. En junio, el stock de préstamos en pesos y dólares al sector privado se ubicó en el 12,3% del Producto Bruto Interno (PBI). El dinamismo, según PWC, se concentra en el segmento en moneda extranjera, mientras que el desafío sigue siendo que el de pesos logre acoplarse a esa tendencia.

First Capital Group reveló que en junio el crédito en pesos al sector privado volvió a crecer en términos reales tras cinco meses de retroceso, impulsado por operaciones comerciales. Según Guillermo Barbero, socio de la consultora, “luego de cinco meses de retroceso, por fin alcanzamos un mes con variación positiva en términos reales; si bien el incremento anual es modesto, se produce al sexto mes un cambio en la tendencia. Nuevamente fueron las operaciones comerciales las que superaron la barrera de la inflación y compensaron el magro desempeño de las carteras asociadas con los particulares”.

El saldo de préstamos personales ascendió a $21,2 billones, con un alza nominal del 0,9% mensual y del 30% anual. Sin embargo, el ajuste por inflación arroja una baja del 1% en el mes y del 2,9% anual, acumulando nueve meses consecutivos de retroceso real. “El nivel de tasas es todavía muy alto en relación a la inflación esperada, esto pone freno a la demanda de nuevas operaciones. Por otra parte, la irregularidad de la cartera ha restringido mucho la oferta por parte de las entidades financieras; en la actualidad se encuentran más abocadas a recuperar los ratios de mora antes de avanzar comercialmente”, explicó Barbero.

Los acuerdos paritarios cerrados sobre la base de registros inflacionarios más altos comenzarían a generar ganancias reales de poder adquisitivo (PWC)

El contexto salarial podría modificar parcialmente el escenario en el segundo semestre. Según PWC, “los salarios nominales se negocian con referencia a la inflación pasada. En un contexto donde la inflación desacelera, los acuerdos paritarios cerrados sobre la base de registros inflacionarios más altos comenzarían a generar ganancias reales de poder adquisitivo”. Si ese proceso se sostiene, existe la expectativa de que aumente la demanda de pesos y, con ella, la de financiamiento, lo que aliviaría las tensiones sobre la deuda de corto plazo y favorecería la estabilidad del sistema.

En el Informe de Estabilidad Financiera del Banco Central, se proyecta que la intermediación financiera en pesos retomará su senda de crecimiento en los próximos meses, acompañada por una mejora en la actividad económica y baja en las expectativas de inflación.

Invecq advierte que, aunque el ritmo de incumplimientos comenzó a moderarse, los actuales niveles de tasas de interés hacen poco probable un repunte fuerte del consumo interno, aun si el crédito inicia una recuperación gradual.

Aunque el ritmo de incumplimientos comenzó a moderarse, los actuales niveles de tasas de interés hacen poco probable un repunte fuerte del consumo interno (Invecq)

La evolución de la morosidad, el repunte del salario real y la respuesta de las entidades bancarias seguirán siendo determinantes para definir el margen de recuperación del financiamiento al sector privado y su potencial para impulsar la economía en la segunda mitad del año.

En este escenario, el acceso al crédito seguirá condicionado por la capacidad de pago de los hogares y la estabilidad de los ingresos.

pesos argentinos,efectivo,transacción,economía,dinero,Argentina,intercambio,billetes,pago,finanzas

La obra civil del tercer sitio de amarre en Puerto Rosales está casi lista. Permitirá operar más buques Suezmax y potenciar el despacho de crudo Medanito

10/07/2026 – 13:59hs

La infraestructura logística indispensable para dar salida al petróleo no convencional de Vaca Muerta sumará en breve un hito de gran relevancia con el proyecto de expansión de la terminal marítima de Puerto Rosales que ingresó en su etapa final de desarrollo.

Según un informe del medio especializado ArgenPorts, la obra civil correspondiente al tercer sitio de amarre del muelle de la firma Otamerica se encuentra prácticamente finalizada. Tras culminar esta etapa estructural, los equipos técnicos iniciarán de inmediato las tareas de montaje de los componentes mecánicos, tecnológicos y de conectividad necesarios para dejar la plataforma en condiciones de servicio comercial durante los próximos meses.

El avance es clave para las compañías productoras del segmento upstream que buscan colocar sus saldos exportables en los mercados internacionales y que por el momento cuentan con esta terminal como única salida martítima, hasta tanto se inaugure la plataforma Vaca Muerta Oil Sur (VMOS), en Río Negro..

La obra bahiense permitirá incrementar la capacidad de despacho de petróleo crudo de la cuenca neuquina y preparar las instalaciones logísticas ante la inminente suba en las curvas de extracción de las áreas no convencionales. La puesta en marcha de esta tercera posición de atraque permitirá incrementar la capacidad de movimiento exportador al consolidar un esquema de evacuación continuo hacia el Atlántico.

Barcos más grandes, más competitividad

Desde la perspectiva técnica, la relevancia de la ampliación radica en la flexibilidad de recibir a los barcos de tipo Suezmax, embarcaciones de gran porte que lideran el comercio internacional de hidrocarburos.

El nuevo frente de atraque permitirá que hasta tres buques operen de forma simultánea en la estructura fija del muelle, reduciendo al mínimo la dependencia histórica de los sistemas complementarios de carga en mar abierto.

Eduardo Carranza, director Comercial de Otamerica, confirmó a Argenports que las mejoras integrales del sistema permitirán elevar el potencial de evacuación de la terminal a niveles óptimos para el mediano plazo.

La meta inmediata de la firma midstream es agilizar el ritmo de los bombeos para optimizar la rotación de los cargamentos de crudo Medanito, un tipo de petróleo liviano muy demandado por los complejos refinadores del Golfo de México en los Estados Unidos.

Una inversión de rápido recupero por rentabilidad

Esta mayor capacidad de amarre redundará en una ganancia directa de eficiencia para las operadoras petroleras, al reducir los tiempos de espera en rada y los costos logísticos asociados al flete marítimo.

Al contar con instalaciones portuarias preparadas para manejar mayores caudales por hora, el bloque exportador regional gana competeitividad y adquiere mayor previsibilidad comercial frente a las ventanas de carga asignadas internacionalmente.

La modernización y el incremento de escala de Puerto Rosales complementa las millonarias inversiones que se vienen realizando en los últimos años en el sistema de transporte a cargo de Oleoductos del Valle, el que se encuentra en una etapa de ampliación técnica de capacidad ante el rápido incremento de la cuenca.

A futuro, el plan maestro contempla que la totalidad de la operación logística de exportación de petróleo en la terminal se concentre en la estructura del muelle remodelado, retirando de servicio de forma progresiva las viejas instalaciones de la monoboya Punta Ancla.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vaca muerta,exportaciones

ECONOMIA

Locura por el Mundial: las heladerías dejarán de vender “chocolate suizo” hasta después del partido de cuartos de final

(Imagen Ilustrativa Infobae)

A pocas horas del partido entre Suiza y Argentina en el Mundial 2026, dos heladerías argentinas implementaron estrategias que llamaron la atención de sus clientes. Ambos comercios decidieron “prohibir” la venta de chocolate suizo y lo comunicaron con mensajes dirigidos al público futbolero.

La heladería Grido, una de las cadenas más conocidas del país, difundió un cartel en sus redes y sucursales con la frase: “No vendemos chocolate suizo. Acá solo chocolate argentino”.

En Santa Fe, la heladería Vía Verona optó por una acción similar. En sus mostradores colocó un cartel junto al gusto “chocolate suizo” con una bandera de Suiza y la advertencia: “Prohibido elegir al rival”. En cambio, empezaron a vender el “dulce Scalonetta”. La propuesta fue recibida con humor por los clientes, que compartieron imágenes de la iniciativa en redes sociales.

Esto refleja cómo el campeonato puede influir en el comercio local e impulsar campañas creativas. El uso del fútbol como eje de comunicación permite a las marcas conectar con el sentimiento popular y generar conversación en torno a sus productos.

La decisión de “borrar” temporalmente un sabor clásico del menú no solo generó comentarios entre los fanáticos del fútbol, sino que también atrajo la atención de quienes habitualmente no siguen el deporte. Muchos clientes se acercaron a los locales para fotografiar los carteles y compartirlos en sus perfiles.

Las estrategias vinculadas al deporte durante eventos internacionales suelen tener impacto más allá del resultado de los partidos. En muchas ciudades argentinas, bares, restaurantes y tiendas de distintos rubros aprovechan el contexto mundialista para lanzar promociones, cambiar la ambientación de sus locales o diseñar productos temáticos, desde indumentaria hasta productos de limpieza “anti mufa”, relojes que miden las pulsaciones cardíacas, hamburguesas con el nombre de jugadores, muñecos coleccionables y mates.

Vale recordar que la Selección disputará los cuartos de final ante Suiza este sábado a las 22 horas en el Arrowhead Stadium de Kansas City, luego del triunfo en el partido contra Egipto.

El Mundial no solo cambia las estrategias de las marcas sino que también el comportamiento de los consumidores. Un informe de Mercado Pago reveló que en la previa del partido contra Egipto, el consumo mostró una fuerte aceleración. Dos horas antes del inicio del encuentro, los cobros con código QR en comercios aumentaron un 62% y las transferencias entre personas crecieron un 32% respecto de un día habitual.

El mayor movimiento se concentró en los rubros de lácteos, panadería y bebidas. Además, como tendencia que ya se había observado antes del partido frente a Cabo Verde, las compras en bebidas y vinotecas se dispararon un 106%, mientras que las realizadas en rotiserías y casas de comida crecieron un 79%.

Durante el desarrollo del partido, la actividad comercial se redujo de manera significativa. Los pagos en comercios cayeron transitoriamente un 80%, mientras que las operaciones con QR en colectivos y subtes descendieron un 35% frente a una jornada promedio.

Finalizado el encuentro, la actividad recuperó rápidamente su ritmo habitual. Desde las 15, la operatoria volvió a niveles normales y los mayores incrementos se registraron en los comercios de mercadería general, con un alza del 25%, y en las estaciones de servicio, donde las operaciones crecieron un 19%.

Además, según Focus Market, el entusiasmo de los partidos concentra el gasto en rubros vinculados al entretenimiento, la gastronomía, la electrónica, la indumentaria deportiva y los viajes, mientras otros sectores quedan relegados porque las familias reasignan un presupuesto que sigue siendo limitado.

De esta manera, la fiebre mundialista no solo se vive en las canchas, sino que moviliza a comerciantes y consumidores, genera nuevas oportunidades para las marcas y redefine el consumo en torno a la pasión colectiva por la Selección.

helado de chocolate,Suiza,bandera,postre,gastronomía

El ascenso de la candidata a jueza que podría quedarse con una de las causas que más preocupa en la AFA

Se demora el arranque de un motor clave de la economía y complica la recuperación del consumo

La respuesta de Licha Martínez a las críticas de Egipto y la sentencia del Cuti Romero por su físico antes de Argentina-Suiza en el Mundial

Por qué el incendio en Almería se transformó rápidamente en una trampa mortal

Los rituales de los políticos para ver el partido de la Argentina

Alerta en Racing Club en el mercado de pases

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco

Inédito: la billetera de una petrolera rinde más que usar Mercado Pago o invertir en plazo fijo

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoEl Gobierno asegura que un buque de guerra británico navegó por aguas argentinas sin permiso y evalúa presentar un reclamo diplomático

- POLITICA3 días ago

Cómo es el ranking patrimonial de los funcionarios de Vidal

- POLITICA3 días ago

Mauricio Macri se reunió con Angela Merkel en Davos