ECONOMIA

¿Conflicto en puerta?: el Gobierno cuestiona un cálculo del FMI que pone en duda el superávit fiscal

El Gobierno nunca había llegado tan lejos: en su disputa con quienes cuestionan la contabilidad fiscal, ya no se limita a discutir con quienes ponen en duda que haya superávit, sino que también desacredita al propio Fondo Monetario Internacional, que mantiene un criterio técnico diferente.

«Lo que dice el FMI está mal», expresó lacónicamente Felipe Núñez, uno de los principales asesores del ministro Toto Caputo, luego de que en las redes sociales le recordaran que, según el organismo, el año pasado no hubo un superávit financiero de 0,2%, sino un déficit de 0,8%, cuando se contabilizan los intereses ya devengados pero todavía no pagados por los bonos del Tesoro.

Y la afirmación ocurre justo cuando el gobierno está festejando los 29 meses consecutivos de superávit primario y 27 meses con superávit financiero -es decir, contabilizando también los pagos de intereses por la deuda pública-.

«Este resultado vuelve a reafirmar el compromiso con el ancla fiscal, pilar fundamental del programa económico. El orden en las cuentas públicas contribuye a la estabilidad económica y permite continuar devolviendo recursos al sector privado en la forma de baja de impuestos», dijo Caputo cuando se publicaron las cifras.

Y destacó el dato de que en lo que va del año, el gasto público, en términos reales, había caído un 2,2% en comparación con el año pasado. La parte que el ministro no contó es que la recaudación de impuestos tuvo una racha de nueve meses consecutivos de caída, por lo que, para seguir manteniendo el superávit, fue necesario extremar la «motosierra» en casi todas las áreas del presupuesto.

Recién en mayo se cortó la racha negativa, pero aun así persisten las dudas sobre si se trató de un cambio de tendencia o de una situación transitoria: en ese mes hubo un efecto que distorsionó las cifras, debido al vencimiento del saldo del impuesto a las Ganancias de Sociedades, que el año pasado había tenido un bajo ingreso.

Gracias a ese efecto es que la recaudación impositiva de mayo tuvo un incremento nominal de 35,6% -lo que implica un aumento real de 1,6% cuando se descuenta la inflación-. Pero la realidad es que, si se excluyera el impuesto a las Ganancias, el resto de la recaudación más ligada a la industria y el comercio apenas varió un 21,7% nominal, lo que implica una brusca caída de 8,8% en comparación con el año pasado.

Un debate sin fin

Pero el debate que se mantiene sin resolución desde hace dos años y que genera controversia entre los economistas el de si se está generando una «bomba fiscal» por los intereses de deuda que mes a mes se acumulan pero no aparecen reflejados en el resultado financiero oficial.

La pelea empezó cuando el gobierno desarmó los pasivos remunerados del Banco Central -los recordados Lebacs, Leliqs y pases a un día-, a los que consideraba una verdadera «bomba» inflacionaria que llegó a representar 10% del PBI. Y, además, argumentaba que esos pasivos ejercían incentivos perversos porque a los bancos les resultaba más convenientes alojar sus pesos sin riesgo y obteniendo una alta tasa, antes que prestarle el dinero a la empresas para que aumentaran su producción.

Fue por eso que desarmó la deuda del Banco Central y la pasó al Tesoro, que cada 15 días sale a absorber pesos y paga una tasa que, en la previsión de Toto Caputo, debería ir en caída,a medida que se consolida el proceso de desinflación.

Pero la controversia consistía en que las Lecaps, a diferencia de otros títulos de deuda, no paga intereses periódicamente, sino que los capitaliza para pagarlos todos juntos al momento del vencimiento del bono. Entonces, los más críticos empezaron a afirmar que Caputo subestimaba el costo financiero y que el superávit fiscal no era tal. La clave del debate pasa por la diferenciación entre lo «devengado» -gastado pero no pagado- con lo efectivamente ya pagado.

Al presentar el informe fiscal cada mes, el gobierno contabiliza en cero esos intereses devengados. Pero los críticos advierten un efecto de bola de nieve.

El FMI contabiliza diferente

Desde la vereda de enfrente se ha rechazado ese argumento por afirmar que es un error de técnica contable mezclar el flujo devengado con los pagos reales. La analogía que hacen estos economistas es la de una persona que considere que sus finanzas del mes fueron negativas, porque tiene cuotas con la tarjeta hasta diciembre.

Es por eso que quienes defienden la contabilidad oficial dicen que, si se cuentan los intereses acumulados de las Lecaps, entonces también tienen que considerarse los ingresos futuros a la caja de ARCA y el efecto de la reactivación de la economía.

Pero hay un problema para el gobierno: el staff del Fondo Monetario no maneja el mismo criterio. Ya el año pasado asumió una postura intermedia entre el gobierno y sus críticos: les dio la razón a quienes dicen que sí hay que contabilizar el interés acumulado, pero advirtió que esa deuda no puede ser tomada de manera nominal sino que debe ser corregida por la inflación.

Y en su último reporte de mayo, previo a la comunicación del nuevo desembolso, el organismo no sólo repitió esa postura sino que, además le puso cifras. En contra de lo que comunicó el gobierno -un superávit fiscal de 0,2% del PBI al cierre de 2025-, indicó que hubo un déficit de 0,8 puntos si se contabiliza el interés acumulado por los bonos «cupón cero».

De momento, esta discrepancia no ha sido un obstáculo para que el gobierno mantenga su buena relación con el organismo, que elogió públicamente el esfuerzo para mantener el «ancla fiscal» aun cuando el alivio tributario haya dificultado la recaudación de impuestos.

Sin embargo, no se trata de una discrepancia inocua: el tener superávit fiscal es lo que le ha permitido al gobierno argumentar que la deuda está cayendo en términos reales y que la venta de dólares por parte del Banco Central al Tesoro no implica una emisión monetaria disfrazada.

El superávit fue, también, uno de los puntos que convencieron al Banco Mundial para otorgar la garantía que le permitirá a Toto acceder al mercado de crédito sin pagar las tasas en torno de 9% que los bancos le estaban pidiendo hasta ahora.

¿Se viene la pelea?

¿Por qué «está mal lo que dice el FMI»? Aunque es probable que el tema se haya discutido en las reuniones técnicas con el staff técnico del Fondo, el gobierno nunca planteó su postura en público.

Los economistas críticos están viendo con preocupación que, en un momento de contracción del crédito, el Tesoro siga renovando las Lecaps, de manera de que no sólo se limita a «rollear» la deuda que vence, sino que además sigue absorbiendo liquidez del mercado.

El stock de Lecaps se estima en unos $30 billones -equivalente a u$s20.000 millones, al tipo de cambio actual-, y los vencimientos son de corto plazo. Todos los meses vence un promedio de $10 billones.

De momento, el FMI no ha opinado al respecto, pero su último informe deja planteado el interrogante sobre si las divergencias respecto del criterio para contabilizar los intereses de la deuda podrán, en algún momento, convertirse en un problema.

No es, por cierto, el único punto en el que el organismo mostró diferencias con el gobierno. También proyectó un déficit de la cuenta corriente para este año -por 0,8% del PBI- e insistió respecto de que tipo de cambio ha perdido competitividad respecto de su nivel de diciembre, que el FMI ya consideraba atrasado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fmi,gobierno,luis caputo

Gerencia y Dirección General, junto con Minería, Petróleo y Gas, serían los sectores y áreas que ofrecen las mejores perspectivas salariales

19/06/2026 – 16:35hs

La pataforma de búsqueda de empleo y de talento, Bumeran, confirmó que el indicador que elabora mensualmente sobre el salario bruto promedio pretendido en Argentina, en base a las postulaciones enviadas a través de su sistema, se ubicó en junio en torno a los $1.780.000 mensuales.

Qué sueldo promedio exigen los argentinos para comenzar a trabajar

Entre los sectores con mejores perspectivas salariales se destacaron Gerencia y Dirección General, que supera los $2,8 millones mensuales, y Minería, Petróleo y Gas, que se mantiene por encima de los $2,5 millones impulsado por la actividad energética, indicó NA.

En el otro extremo aparecen Atención al Cliente, Call Center y Telemarketing, con poco más de $1 millón, seguido por Secretarias y Recepción y Oficios y Otros, que continúan entre las áreas con menores pretensiones salariales del mercado laboral argentino.

En ese marco, los sueldos requeridos en las postulaciones promediaron de la siguiente manera, según NA:

- Gerencia y Dirección General: $2.802.540

- Minería, Petróleo y Gas: $2.556.637

- Ingenierías: $1.999.000

- Ingeniería Civil y Construcción: $1.895.432

- Recursos Humanos y Capacitación: $1.876.106

- Naviero, Marítimo y Portuario: $1.841.339

- Tecnología, Sistemas y Telecomunicaciones: $1.776.137

- Aduana y Comercio Exterior: $1.744.349

- Administración, Contabilidad y Finanzas: $1.731.459

- Marketing y Publicidad: $1.508.023

- Producción y Manufactura: $1.502.409

- Seguros: $1.449.564

- Comunicación, Relaciones Institucionales y Públicas: $1.436.700

- Departamento Técnico: $1.394.338

- Diseño: $1.389.780

- Sociología / Trabajo Social: $1.378.218

- Abastecimiento y Logística: $1.353.148

- Comercial, Ventas y Negocios: $1.321.005

- Legales: $1.283.772

- Salud, Medicina y Farmacia: $1.218.252

- Enfermería: $1.197.117

- Educación, Docencia e Investigación: $1.189.845

- Gastronomía y Turismo: $1.167.536

- Oficios y Otros: $1.139.589

- Secretarias y Recepción: $1.111.953

- Atención al Cliente, Call Center y Telemarketing: $1.033.879

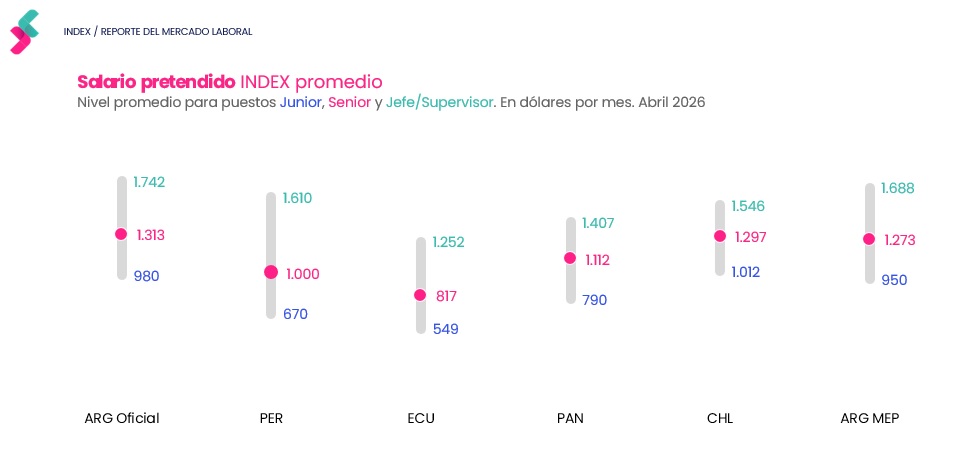

A la vez, los salarios pretendidos en la Argentina medidos en dólares, se ubicaron por encima de todos los relevados por esta HRtech en la región:

- Argentina: 1.292 dólares al cambio oficial o 1.252 dólares MEP por mes.

- Chile: 1.210 dólares mensuales en promedio.

- Panamá: 992 dólares por mes en sus búsquedas laborales.

- Perú: 987 dólares mensuales como remuneración pretendida.

- Ecuador: 811 dólares por mes, el valor más bajo de la región.

Dentro de lo que representan los salarios pretendidos en Argentina medidos en dólares, por jerarquía se estructuraron este año de la siguiente manera:

Salario pretendido en Dólares en la región (Bumeran)

- Junior: 980 a valor oficial y 950 en dólar MEP

- Senior / semi senior: 1.313 a valor oficial y 1.273 en dólar MEP

- Jefatura / Supervisión: 1.742 a valor oficial y 1.688 en dólar MEP

En términos interanuales, el salario pretendido promedio en Argentina sufrió un descenso de 7,95% medido en dólares oficiales y una baja de 0,53% en la cotización MEP.

Salarios insuficientes

Días atras Bumeran confirmó que el 87% de sus usuarios considera que su salario es insuficiente para afrontar los gastos de sus necesidades básicas diarias. Este dato creció dos puntos porcentuales frente a la misma consulta en 2025. El relevamiento, que incluyó a 6.494 trabajadores de la región, expuso el deterioro del bolsillo a nivel local.

Sobre este punto, el 74% de los encuestados afirmó que su capacidad de compra empeoró durante los últimos meses. Esta percepción negativa escaló 16 puntos porcentuales en comparación con el estudio anterior, cuando el 58% de los talentos manifestó esa misma sensación de pérdida. Hoy en día solo el 22% dicen que su situación económica está igual que el año pasado, y otro 4% considera que mejoró.

Relevamiento de Bumeran, mayo 2026

Federico Barni, CEO de Bumeran en Jobint, explicó que la desaceleración de la inflación no generó automáticamente una recuperación del salario real. El ejecutivo señaló que el desafío actual ya no pasa solo por «ganarle» a los precios, sino por reconstruir la capacidad de consumo y la previsibilidad de la población.

La investigación indagó sobre la cantidad de días que los ingresos logran sostener la economía familiar. El panorama resultó complejo: al 73% de las personas el salario le rinde menos de dos semanas.

- Un 28% destina el total de su sueldo a pagar cuentas apenas recibe el depósito mensual.

- El 21% logra extender sus fondos únicamente por catorce días.

- Un 15% agota sus recursos en menos de una semana.

- El 9% hace rendir su paga exactamente durante siete días.

- 18% estira el presupuesto hasta la tercera semana del mes

- 9% llega a fin de mes con margen económico hasta el momento de cobrar nuevamente.

«La percepción social del salario suele recuperarse más lentamente que los indicadores macroeconómicos porque las personas evalúan su situación cotidiana: cuánto duran sus ingresos, si pueden ahorrar o endeudarse menos y si sienten capacidad de proyectar», señaló Federico Barni.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,dólar,empleo,trabajo

ECONOMIA

Inflación “pegajosa”: cómo la inercia condiciona la baja y por qué 2026 cerraría con una cifra similar al año pasado

A pesar de que la dinámica de precios comenzó a desacelerarse desde abril y podría perforar el 2% en junio, la economía enfrenta una inflación “pegajosa” que persiste como un fenómeno estructural difícil de revertir.

Existe un cierto consenso entre economistas que llevar la tasa de inflación desde picos anuales del 200%, como el que heredó la administración de Javier Milei, hasta la zona del 30% resulta menos complejo que lograr una convergencia hacia el 10% o el 5%, cifra que predomina en la mayoría de las economías desarrolladas y emergentes.

El descenso del ritmo de suba de los precios se atenúa al aproximarse al umbral de un dígito porcentual y, de hecho, la mayor parte de los pronósticos para 2026 arroja una inflación de entre 30% y 33%, muy similar al 31,5% de 2025. Esta perspectiva muestra tanto el avance en la reducción inflacionaria como la persistencia de obstáculos estructurales que impiden la normalización definitiva.

El último informe de Invecq Consultora sostiene que la proyección para 2026 se mantiene en torno al 30%, con una desaceleración paulatina en los próximos meses que podría llevar al Índice de Precios al Consumidor (IPC) por debajo del 2% mensual hacia septiembre.

“El desafío de fondo es romper la inercia que los precios vienen mostrando hace más de un año y medio: depurado de efectos transitorios -que en un sentido llevaron la inflación al 1,5% en mayo de 2025 y en el otro la empujaron al 3,4% en marzo de 2026-, el ritmo subyacente no se ha movido demasiado y sigue en torno al 2% mensual”, detalló la firma de análisis macroeconómico.

Para Invecq, reducir la inflación a un escalón adicional, de 1,5% mensual en forma persistente, representa un reto mayor y advirtió que “los procesos de desinflación comparables muestran cuán ‘pegajosa’ puede volverse la inflación a estos niveles, y Argentina no parece ser la excepción”. Si bien la dirección apunta hacia la desinflación, remarcaron los analistas, la velocidad de ese proceso exige paciencia y la aplicación de políticas consistentes.

Los procesos de desinflación comparables muestran cuán ‘pegajosa’ puede volverse la inflación a estos niveles de dos dígitos porcentuales bajo (Invecq)

Así, la inflación “pegajosa”, término utilizado por el Banco Central Europeo (BCE) como por la Reserva Federal de Estados Unidos (Fed) y el resto de la literatura económica, se manifiesta en un contexto donde, aun cuando los factores que impulsaron los precios al alza comienzan a disiparse, como los aumentos puntuales de la carne y los combustibles por la guerra en Medio Oriente en el caso argentino, los valores de productos y servicios mantienen su inercia durante meses, complicando la convergencia hacia niveles compatibles con la media internacional.

“Este valor mide el grado de inercia en el proceso inflacionario, donde valores cercanos a 1 indican que una inflación elevada persistirá durante algún tiempo, incluso en ausencia de nuevos shocks inflacionarios”, sostiene un estudio de la Fed.

El análisis de EBC Financial Group agrega que la inflación “pegajosa” está estrechamente vinculada a la rigidez de precios y salarios, lo que impide que estos se ajusten rápidamente frente a cambios en la demanda o en la política económica. “Por eso la inflación puede seguir alta aun cuando bajan los precios de los combustibles o se normalizan las cadenas de suministro”, subrayó la entidad.

Para la consultora local LGC, el panorama está marcado por una nueva estabilización del índice inflacionario tras los shocks de febrero y marzo de 2026. “La inflación vuelve a estacionarse en la zona del 2% mensual, apalancada en el ancla cambiaria, la apertura comercial y una actividad pobre que no habilita la puja distributiva”, explicó el reporte.

La inflación vuelve a estacionarse en la zona del 2% mensual, apalancada en el ancla cambiaria, la apertura comercial y una actividad pobre (LCG)

Bajo esta perspectiva, consolidar el proceso de desinflación requiere algo más que prudencia fiscal y monetaria combinada con bajo dinamismo económico: “Posiblemente sean necesarias otras herramientas complementarias para coordinar mejor las expectativas y las remarcaciones, y llevará más tiempo”, destacó LCG.

El riesgo de presiones alcistas persiste, principalmente por los ajustes pendientes en tarifas y combustibles, así como por la incertidumbre respecto de la dinámica cambiaria, especialmente después de julio cuando cae la oferta de divisas por parte del campo. LCG proyecta que la inflación se ubicará entre 31% y 33% anual en diciembre próximo.

Fundación Capital introduce matices en la desaceleración del ritmo de aumento de los precios y los riesgos del proceso. “Nuestro escenario base contempla una desaceleración gradual no exenta de retos. La inercia inflacionaria continúa siendo un factor clave a monitorear, mientras que el reacomodamiento pendiente de precios relativos configura un sendero complejo”, sostuvo en su último reporte.

Al mismo tiempo, previó que la inflación baje del 2% mensual en agosto, pero estimó un cierre de año en torno al 31% interanual, alineado con el promedio de 2025. El análisis recalcó que el reordenamiento de los precios relativos —especialmente en servicios públicos y bienes regulados— será determinante para la dinámica futura del IPC, y advierte sobre la posibilidad de sorpresas en caso de ajustes bruscos en ese frente.

La inercia inflacionaria continúa siendo un factor clave a monitorear, mientras que el reacomodamiento pendiente de precios relativos configura un sendero complejo (Fundación Capital)

Jorge Vasconcelos, economista de Fundación Mediterránea-Ieral observa: “La inflación está desacelerando, desde el pico del 3,4% de marzo, y el 1,9% de la inflación núcleo de mayo lo certifica”.

Lo llamativo, según el especialista, es que esta desinflación se registra en un contexto donde las tasas de interés de cortísimo plazo se mantienen entre el 20% y el 25% anual, sin necesidad de incrementarlas para frenar la variación mensual del IPC. “Eso es buena noticia para el futuro cercano, ya que se requiere más tiempo de esa política de tasas para que el crédito comience a reaccionar”, concluyó Vasconcelos.

inflacion mayo

ECONOMIA

Cuenta regresiva para el megaproyecto que producirá un insumo clave para el acero sustentable

Llegaron los primeros insumos para las pruebas de producción de arrabio verde en un proyecto que prevé generar más de 3.300 empleos en la provincia

19/06/2026 – 17:23hs

El primer cargamento de minerales de hierro arribó al Puerto de Formosa para dar inicio a las pruebas operativas en la Planta de Fermosa Biosiderúrgica. El material recibido permitirá realizar los ensayos iniciales orientados a la producción de arrabio verde, un insumo considerado el eslabón primario en la cadena del acero sustentable.

El arrabio verde es el material fundido que se obtiene de la primera etapa de reducción del mineral de hierro en un alto horno, con la característica fundamental de que se produce utilizando carbón vegetal (biomasa) como agente reductor y fuente de energía, en lugar de carbón mineral.

La carga, transportada por vía fluvial a través del río Paraguay, consistió en un volumen de seis toneladas de minerales de hierro. Las previsiones del proyecto contemplan la próxima recepción de piedra caliza, otro de los componentes esenciales para el funcionamiento del complejo siderúrgico. El operativo de recepción involucró de forma conjunta a la empresa REFSA, el Polo Científico, Tecnológico y de Innovación, Vialidad Provincial y la firma brasileña Modulax.

El arribo de los insumos coincide con la fase final de las obras civiles en el predio del Polo Científico. De acuerdo con los responsables técnicos del proyecto, la construcción general presenta un avance de entre el 85% y el 88%. Las estructuras principales, incluido el alto horno, se encuentran completamente ensambladas, restando únicamente la ejecución de detalles menores para la puesta a punto definitiva.

La proyección de la planta prevé una capacidad productiva anual de 144.000 toneladas de arrabio verde. Desde el punto de vista socioeconómico, se estima que el funcionamiento continuo de la fábrica generará más de 3.300 puestos de trabajo, contemplando empleos directos e indirectos. Asimismo, la actividad comercial derivada de esta producción proyecta exportaciones por un valor de 155 millones de dólares anuales.

La magnitud del proyecto industrial

Para abastecer la demanda operativa, se contempla la importación anual de 240.000 toneladas de minerales y 60.000 toneladas de piedra caliza. Por su parte, la provincia proveerá 350.000 toneladas de leña destinadas a la elaboración del carbón vegetal necesario para el proceso de combustión.

El abastecimiento de biomasa impulsó la creación de polos industriales carboníferos en las localidades de Matacos, Pozo del Tigre y Subteniente Perín. En estas regiones se instalaron 160 hornos industriales operados por empresarios locales, con un esquema productivo que involucra a familias rurales y operadores forestales en la recolección y procesamiento de leña obtenida a partir del vinal, integrando diferentes sectores del territorio.

La envergadura de la logística requirió la ejecución de obras de infraestructura vial complementaria en la ciudad de Formosa para asegurar el tránsito de camiones pesados entre el puerto y el Polo Científico. Entre los trabajos principales se encuentra la intervención en el acceso portuario desde la avenida Napoleón Uriburu, con una extensión de 1.100 metros destinados a facilitar la circulación del transporte de carga.

De manera paralela, Vialidad Provincial ejecuta la pavimentación y desagüe de ocho cuadras en la calle Martín Rodríguez, de las cuales se completó la mitad del trazado. Las obras viales complementarias en los accesos compartidos incluyen la instalación de sistemas de iluminación LED y dispositivos de seguridad vial, cuya finalización está proyectada para los próximos meses en la periferia del complejo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,industria

Gabbard spotlights Fauci, COVID-origin questions in final act as intelligence chief amid succession fight

Este es el sueldo promedio que exige un argentino para entrar a trabajar

Los cambios que haría Lionel Scaloni para el duelo ante Austria

El explosivo mensaje oculto en el posteo de Juana Viale tras su ruptura con Yago Lange

Manuel Adorni confirmó quién será el nuevo vocero presidencial

Doble ataque contra el cáncer: así es como científicos españoles y argentinos buscan debilitar uno de los cánceres más letales

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió

GOP Gov DeWine urges Ohio to abolish the death penalty, says it is no longer a deterrent

POLITICA2 días ago

POLITICA2 días agoPatricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

- POLITICA3 días ago

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

- INTERNACIONAL3 días ago

GOP Gov DeWine urges Ohio to abolish the death penalty, says it is no longer a deterrent