ECONOMIA

Fuerte contraste con Suiza: en el partido de la inflación, la Argentina gana por goleada

A horas del choque trascendental entre la Argentina y Suiza por los cuartos de final del Mundial 2026, el partido excede la cancha y se traslada al terreno de la inflación. Mientras millones de hinchas siguen la campaña de la selección, la comparación económica entre ambos países revela un marcado contraste en materia de precios.

De acuerdo con los últimos datos oficiales, la inflación argentina ronda el 2% mensual y el 33% interanual. En el extremo opuesto, la nación rival de la Scaloneta exhibe una estabilidad notable: el indicador suizo se mantiene prácticamente sin cambios mes a mes y la variación anual apenas alcanza el medio punto porcentual. Este ritmo moderado de la economía helvética la ubica por debajo del nivel global que, según el Fondo Monetario Internacional (FMI), será de 4,7% en 2026.

A modo ilustrativo, el Índice de Precios al Consumidor (IPC) de Suiza correspondiente a junio de 2026 presenta una fotografía de estabilidad en la evolución de los precios: no mostró variaciones respecto a mayo y experimentó un incremento interanual de apenas 0,5 por ciento. Este registro marca una diferencia sustancial respecto a la situación inflacionaria de la Argentina, donde los ajustes mensuales y anuales mantienen una tendencia más elevada.

El IPC argentino correspondiente al sexto mes del año se conocerá la próxima semana. Tras el 2,1% que arrojó mayo, existe consenso entre las consultoras que podría cerrar entre 1,8% y 2,1 por ciento. Si bien la suba del costo de vida se desaceleró en los últimos años, y desde el pico de 25,5% mensual de diciembre de 2023 producto del salto del tipo de cambio, todavía se mantiene muy por encima de los números suizos. El gobierno de Javier Milei aspira a que, en el mediano plazo, la inflación local converja a niveles internacionales.

Al ampliar el período analizado a diciembre de 2015, el pico de inflación interanual en Suiza fue de 3,5%, según datos oficiales. Esta cifra resulta similar a la que registró la Argentina en marzo de 2026, cuando la variación mensual fue de 3,4 por ciento.

En cuanto a los picos mensuales, el máximo suizo se ubicó en 0,7%, nivel que se observó en febrero y mayo de 2022, y en febrero de 2023. Movimientos de este tipo, que en el país de Europa se consideran elevados, pueden darse en el transcurso de una sola semana en el contexto argentino, aunque en los últimos meses las subas semanales tendieron a ser algo menores.

Al mismo tiempo, las estadísticas suizas exhiben que el registro inflacionario más alto de la historia en la nación europea corresponde a agosto de 1941, cuando la dinámica interanual llegó al 17,7%, en plena Segunda Guerra Mundial, conflicto en el que el país europeo permaneció neutral. En cambio, la Argentina tuvo su récord absoluto al llegar a los 3.079% en 1989.

En el desglose por grandes grupos de consumo, el reporte de la Oficina Federal de Estadística suiza señala que alimentos y bebidas no alcohólicas aumentaron 0,6% en junio, aunque exhibieron una baja interanual de 1,2%, mientras que las bebidas alcohólicas y el tabaco subieron 0,6% mensual y 1% interanual.

En el caso de la vivienda y la energía, el índice descendió 0,3% en el mes, pero acumuló una suba de 1,2% respecto a junio del año anterior. El transporte, por su parte, mostró una reducción mensual de 0,6%, pero un alza interanual de 1,8 por ciento. Los servicios vinculados a restaurantes y hoteles registraron un incremento mensual de 0,6% y una variación interanual de 0,7 por ciento.

El análisis por tipo y origen de producto revela que los bienes en general mantuvieron su valor en el mes y retrocedieron 0,3% en la comparación interanual. Los bienes duraderos y semiduraderos, como electrodomésticos y vestimenta, anotaron descensos de 1,3% y 1% anual respectivamente, mientras que los bienes no duraderos subieron 0,2 por ciento. Los servicios, en contraposición, aumentaron 0,9% en el año. Entre productos nacionales e importados, los primeros subieron 0,1% mensual y 0,5% anual, y los segundos cayeron 0,4% en el mes y aumentaron 0,2% en el año.

El documento también destaca el comportamiento de la inflación subyacente, que excluye los productos frescos, estacionales, energía y combustibles: la variación interanual fue de solo 0,3 por ciento. Los productos frescos y estacionales subieron 0,7% en junio, pero cayeron 0,4% en el año. La energía y los combustibles, en cambio, experimentaron un descenso mensual de 1,6%, aunque acumulan una suba anual de 5%.

Entre los aportes individuales al IPC, se destacan subas notables en vegetales de fruto (+13,5%) y de tallo (+32,1%), alquiler de automóviles (+15%) y hoteles (+1,2%). Las bajas más significativas se observaron en el petróleo para calefacción (-11,6%), diésel (-2,3%), pasta (-9,1%) y transporte aéreo internacional (-7,3%).

Aún sin datos oficiales de junio, que se conocerán el próximo martes 14 de julio, las últimas estadísticas disponibles del Instituto Nacional de Estadística y Censos (Indec) corresponden a mayo, cuando los precios aumentaron 2,1% en relación con abril y 33,2% respecto al mismo mes del año pasado. A la vez, la inflación acumulada en lo que va del año alcanzó el 14,7 por ciento.

El mayor salto se vio en los productos estacionales, que aumentaron un 3,5% por la suba en verduras, aunque esa cifra fue moderada por una baja en frutas. Los precios regulados, como combustibles, electricidad y agua, subieron 2,4%, mientras que el IPC Núcleo—que refleja la tendencia general sin factores estacionales ni regulados—anotó un alza de 1,9%, impulsada por restaurantes, casas de comidas y medicamentos.

Entre los distintos rubros, Comunicación lideró los aumentos con un 3,4% en el mes, debido a ajustes en los servicios de telefonía. Educación ocupó el segundo lugar, con una variación del 2,9%. En el extremo opuesto, los incrementos más bajos se observaron en bebidas alcohólicas y tabaco (0,8%) y en prendas de vestir y calzado (0,3%).

El informe del Indec mostró que alimentos y bebidas no alcohólicas fue el rubro que más impactó en el promedio mensual en casi todas las regiones, especialmente por subas en pan, cereales y productos lácteos. Una excepción se dio en el Noreste, donde el mayor peso lo tuvieron las subas en gas en garrafa y alquileres de vivienda.

Argentina,Suiza,inflación,economía,estabilidad,volatilidad

ECONOMIA

Por qué Javier Milei y Demian Reidel hablan del “palo de hockey” para explicar el potencial crecimiento de la economía argentina

Poco más de dos años después de afirmar, en un discurso en Praga, capital de la República Checa, que junto a Demian Reidel estaban “reescribiendo gran parte de la teoría económica” y que por eso podrían llegar a recibir el Premio Nobel de Economía, el presidente Javier Milei y su asesor y ex presidente de Nucleoeléctrica Argentina SA (NASA) presentaron en la semana un working paper escrito en inglés y un resumen en español sobre sus supuestas contribuciones a la teoría económica.

Por su énfasis en el concepto de escasez, la economía fue bautizada como “ciencia lúgubre”, pero Milei y Reidel apuntan a la posibilidad de la abundancia, obra de un crecimiento exponencial a partir del progreso tecnológico, que haría posibles los “rendimientos crecientes a escala”, y de la disposición al trabajo, factor por el que —sostienen— es clave ganar “la batalla cultural”.

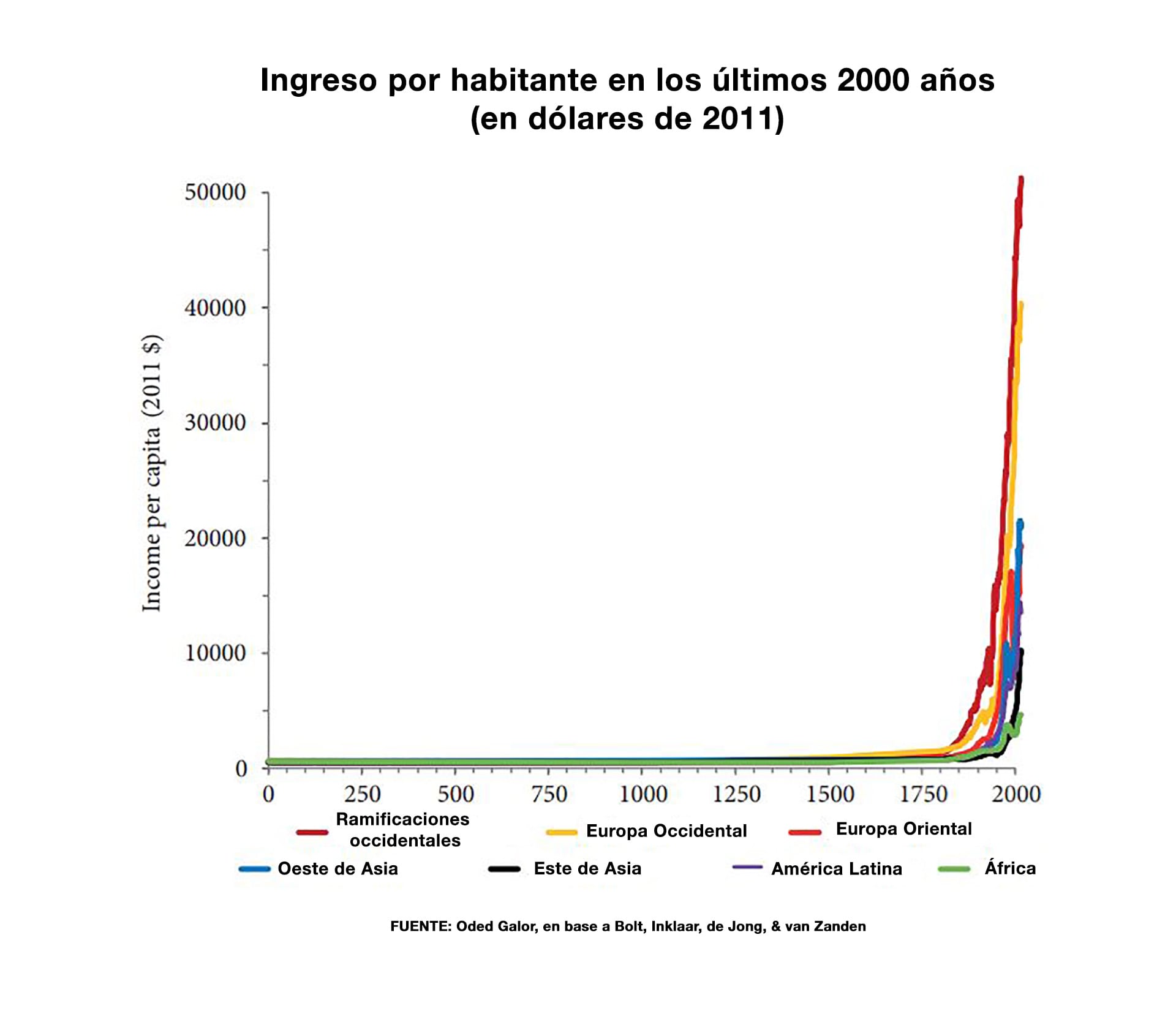

En su explicación del paper —complejo y lleno de ecuaciones y matemática avanzada, incluidas “las barreras de Bellman”— los autores refieren la figura del “palo de hockey” para describir la evolución de la economía mundial en los últimos 2.000 años.

“Durante casi toda la historia humana, el ingreso por persona no se movió. Un campesino romano y uno del siglo XVII vivían, en lo material, casi la misma vida: la humanidad caminó 1.800 años sobre una línea plana. Y de pronto, hace apenas dos siglos, la línea se quiebra hacia arriba y ya no vuelve a bajar. Los economistas llaman a esa figura el palo de hockey, y explicarla es el problema central de la disciplina”, dice la síntesis explicativa en español.

¿Qué se quebró en 1800?, preguntan Milei y Reidel, y responden: “La lógica de la producción: mientras la economía dependió de la tierra, un factor que no se puede multiplicar, cada boca extra empobrecía a las demás: rendimientos decrecientes en estado puro. La salida fue otra lógica. Adam Smith la vio en 1776 en una fábrica de alfileres: 10 obreros que por separado no habrían hecho ni 20 alfileres diarios cada uno, divididos en 18 operaciones producían 48.000. La división del trabajo, las máquinas y el conocimiento —que no se gasta al usarse: se multiplica— invirtieron el signo de la producción. Más escala pasó a rendir más, no menos. Los rendimientos crecientes son el motor del palo de hockey: sin ellos no hay despegue ni mundo moderno”.

En otras palabras, lo que postulan es que gracias a la tecnología y el trabajo una economía puede operar con “rendimientos crecientes a escala”, algo que rechaza la teoría económica convencional (por problemas de modelización) y la regulación económica en general,, pues abre la puerta a los monopolios y choca con la idea de mercados competitivos. En cualquier caso, el debate sobre la productividad sigue vigente 250 años después de que Smith diera el ejemplo de la fábrica de alfileres y acuñara la figura de la “mano invisible” que ordenaba el funcionamiento de la economía a partir no de la virtud, sino del egoísmo de sus agentes, concepto que a su vez abrevaba en la “fábula de las abejas” que Bernard de Mandeville había escrito más de 70 años antes para explicar cómo los “vicios privados” generaban “beneficios públicos”.

Lo cierto es que la publicación del paper de Milei y Reidel por la red X generó polémica cuando Jesús Fernández Villaverde, profesor de la Economía en la Universidad de Pennsylvania, EEUU, contó que al ver el trabajo tuvo “la clara sensación” de que había sido producido por IA debido a cuestiones de formato, estilo, supuestos y artículos citados, por lo que lo sometió al análisis de Pangram, un detector de texto generado por IA, que le devolvió una “probabilidad del 100% de generación por IA”, lo que fue tomado por el periodista Sebastián Lacunza para acusar Milei y Reidel de plagio.

Reider respondió poco después, “no tenés idea de lo que estás diciendo; los resultados del paper son lo contrario a plagio: son resultados novedosos sobre un problema muy complicado y que pudimos resolver usando algunas herramientas matemáticas que no se usan normalmente en economía». Además, explicó que Pangram “no es un detector de plagio, sino de estilo de escritura” y reconoció que al terminar el texto lo había pasado por IA para corregir la escritura” y “mejorar el texto”.

También Bernardo Kosacoff, docente de la UBA y de la UTDT y exdirector de Cepal en Argentina recurrió al análisis de la IA, que evaluó positivamente el paper pues “representa una contribución original” que integra tres tradiciones: 1) la teoría de los rendimientos crecientes (Romer, Murphy, Krugman); 2) la literatura sobre trampas de pobreza y umbrales de desarrollo (Rosenstein-Rodan, Azariadis, Galor) y 3) los métodos modernos de verificación formal y demostración asistida por computadora.

La figura del “palo de hockey” que Milei y Reidel citan en el sumario en español resume gráficamente la “Teoría Unificada del Crecimiento” del economista e historiador israelí Oded Galor, a quien Milei citó en otro discurso, el que dio en octubre de 2024 en el “Tech Forum Argentina” en el que estuvieron involucrados Manuel Terrones Godoy y Mauricio Novelli, luego asociados al affaire $Libra, el esquema que el presidente promocionó el 14 de febrero de 2025 y produjo pérdidas millonarias en dólares a desprevenidos entusiastas de las criptomonedas.

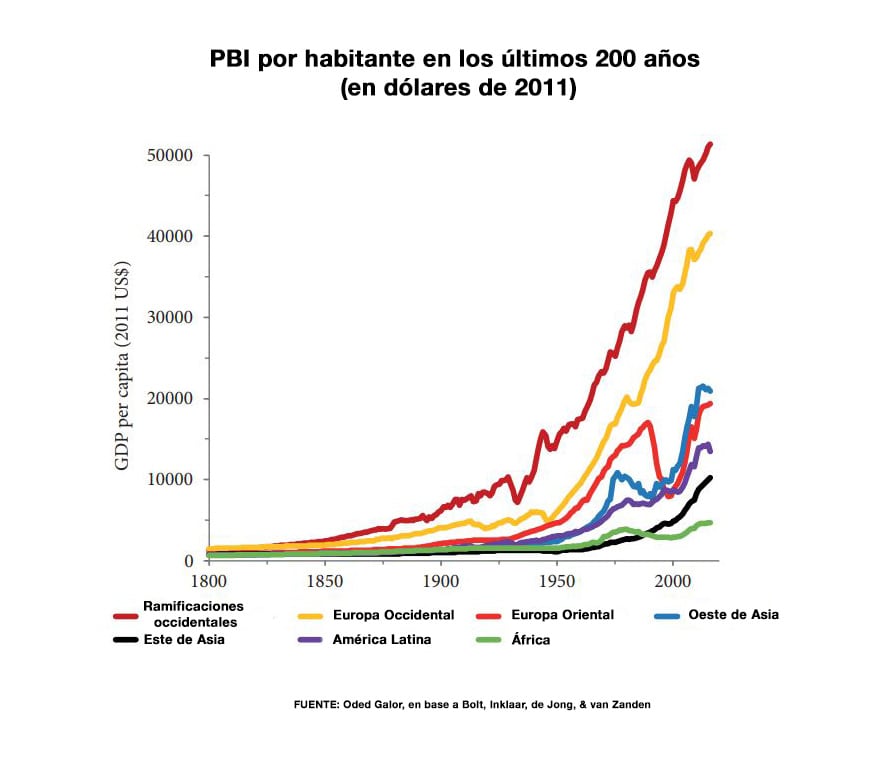

Galor es un economista israelí, profesor de las Universidades Brown (EEUU) y de Tel Aviv, graduado en la Universidad Hebrea de Jerusalén, quien desarrolló la llamada “Teoría Unificada del Crecimiento”, para explicar la expansión del PBI mundial y del PBI por habitante desde el inicio de la era cristiana hasta el 1800 y en los dos siglos posteriores, hasta nuestros días, de modo de explicar el salto en los niveles de vida de los últimos 200 años, tras milenios de estancamiento.

La humanidad, dice, vivió la mayor parte de su historia en condiciones de subsistencia, con estándares de vida casi invariables desde la aparición del Homo sapiens hace unos 300.000 años, pero en los últimos dos siglos la esperanza de vida se duplicó , el ingreso per cápita global explotó y transformó radicalmente la calidad de vida y las dinámicas sociales.

El cambio no fue uniforme: mientras Europa Occidental y algunos de sus descendientes experimentaron una mejora temprana en el siglo XIX, el “despegue” llegó recién en la segunda mitad del siglo XX a la mayoría de las regiones y generó grandes desigualdades económicas entre países y regiones. Galor se pregunta qué explica ese “misterio del crecimiento” y cambio en los niveles de vida y a qué se debe el “misterio de la desigualdad”, las grandes diferencias de riqueza entre naciones.

La clave, sostiene, está en el momento y la velocidad con que cada sociedad hizo la transición del estancamiento al crecimiento sostenido, y no en diferencias posteriores dentro del régimen moderno de crecimiento. Factores históricos y prehistóricos muy arraigados condicionaron cuándo y cómo se produjo esa transformación en cada región, definiendo así tanto la prosperidad como la desigualdad actual.

Las teorías tradicionales del crecimiento enfatizan la acumulación de factores y el progreso tecnológico, y explican la convergencia de ingresos, pero se centran solo en la “era moderna” y omiten el análisis sobre qué desencadenó la transición desde el estancamiento. Además, suelen pasar por alto el papel crucial de la demografía a lo largo de la historia. Galor critica que estas teorías consideran el crecimiento económico como una suerte de “paracaidismo” y desconectan el pasado remoto del presente, en una visión fragmentada e incompleta del desarrollo.

Inspirándose en la búsqueda de “teorías unificadas” en la física y en la advertencia de Copérnico sobre los modelos parciales, Galor propone una teoría que abarque, explique e integre todas las fases del desarrollo humano. Su teoría surge de la convicción de que solo un marco coherente que abarque desde el estancamiento preindustrial hasta el crecimiento moderno puede explicar las fuerzas fundamentales detrás del crecimiento y la desigualdad.

El enfoque de Galor integra en un modelo único la época de estancamiento, que caracteriza la mayor parte de la historia humana, el “escape” del estancamiento, marcado por saltos en ingresos y población, la creciente importancia de la formación de capital humano, los factores que provocaron la caída de la natalidad en la “transición demográfica”, el paso a la era de crecimiento sostenido y la divergencia entre países en los últimos siglos.

En un paper sobre la “teoría unificada”, en la que explica su teoría, Galor exhibió un gráfico que, casi como un “palo de hockey”, explica no solo el crecimiento de la economía mundial en los últimos 2.000 años, sino incluso las diferencias entre los países desarrollados y diferentes regiones del mundo en desarrollo.

La teoría afirma identificar fuerzas universales que, durante siglos, mantuvieron a la humanidad en una trampa de subsistencia, hasta que la tecnología, la educación y la dinámica demográfica permitieron escapar de ella y, luego, generaron las diferencias globales de riqueza.

Durante el largo arco de estancamiento, los avances tecnológicos se traducían casi exclusivamente en crecimiento poblacional, sin mejoras sostenidas en los ingresos per cápita. Solo cuando la acumulación de conocimiento y capital humano permitió que el progreso tecnológico superara el crecimiento poblacional, los ingresos empezaron a crecer de modo sostenido. El cambio en la inversión de los padres hacia la educación de los hijos, junto con la reducción de la fertilidad, liberó el crecimiento económico de las restricciones demográficas.

Galor subraya que la historia está llena de detalles —imperios, líderes, guerras, artistas, científicos—, pero que la teoría unificada identifica las fuerzas profundas y universales que subyacen a esos detalles y explican el rumbo evolutivo de la humanidad. Ofrece así un marco riguroso e interdisciplinario para entender cómo las sociedades han evolucionado desde la aparición de Homo sapiens.

En un pasaje, Galor señala que “grandes pensadores” como Platón, Hegel y Marx argumentaron que la historia transcurre según leyes universales ineludibles y desestimaron el papel de las sociedades en la construcción de su propio destino. En cambio, concluye, la “Teoría Unificada del Crecimiento” muestra que el avance no es inexorable y no extrae lecciones morales sobre la conveniencia del rumbo de esta travesía y sus consecuencias, sino que ofrece un marco teórico para comprender la evolución de las sociedades desde la aparición del Homo sapiens.

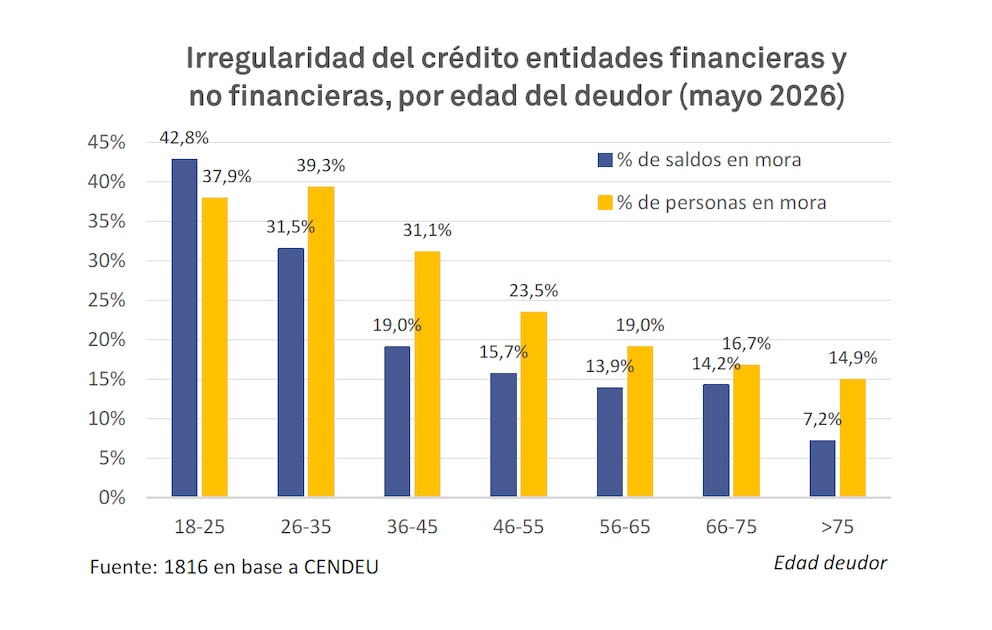

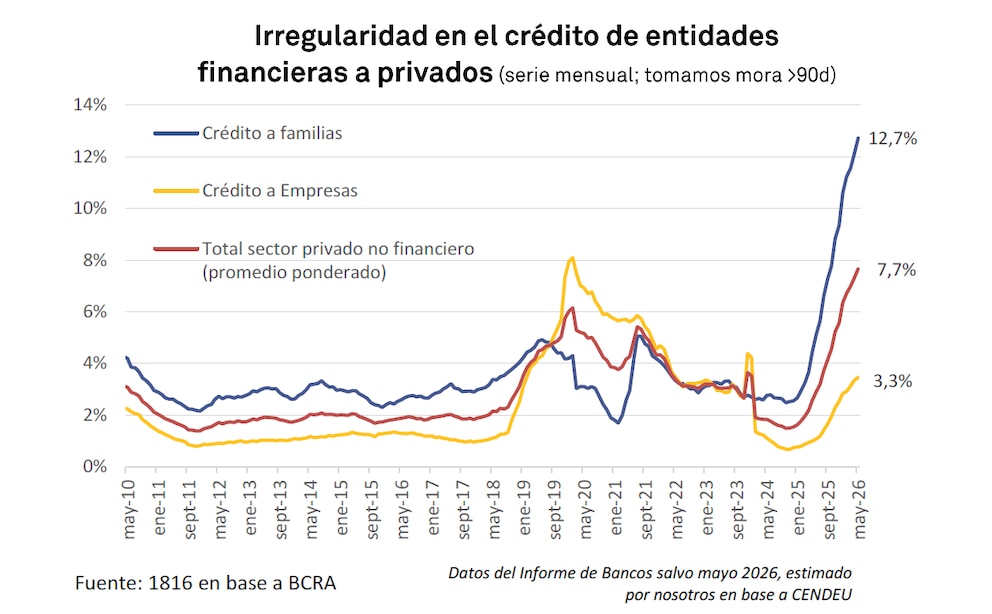

La morosidad en los créditos a las familias alcanzó en mayo de 2026 un récord del 12,7%, según un informe de la consultora 1816. Se trató del decimonoveno mes consecutivo de suba y del nivel más alto desde la salida de la Convertibilidad.

Casi 7 millones de personas ya se encontraron excluidas del sistema crediticio formal, y el fenómeno golpeó con particular intensidad a los menores de 35 años: casi cuatro de cada 10 de quienes mantuvieron préstamos activos registraron al menos una obligación en mora, ya sea en bancos o en entidades no financieras.

El dato no fue un accidente aislado. Reflejó un desajuste estructural entre la expansión del crédito que se produjo entre 2024 y la primera mitad de 2025 y la capacidad real de repago de los hogares, en un contexto de salarios reales deprimidos y tasas de interés elevadas.

Durante la fase más dura del ajuste, muchas familias utilizaron el crédito al consumo -préstamos personales y tarjetas- como un mecanismo de sostén del gasto cotidiano. El crédito funcionó según varios analistas, como un “ingreso complementario temporal”. Pero cuando la inflación comenzó a descender de manera sostenida, las cuotas fijas dejaron de licuarse y su peso real sobre los ingresos aumentó de forma marcada.

Cuando la inflación comenzó a descender de manera sostenida, las cuotas fijas dejaron de licuarse y su peso real sobre los ingresos aumentó

Estudios como los de la consultora Qaly mostraron que el principal predictor estadístico de la morosidad actual no fue la inflación del momento ni el nivel de actividad, sino el nivel de endeudamiento de seis meses antes.

En otras palabras, el riesgo acumulado se armó cuando las familias tomaron compromisos que, con el correr del tiempo y la estabilización de precios, resultaron insostenibles.

El punto más delicado fue la distribución etaria. Entre los menores de 35 años con créditos vigentes, la mora rozó el 40% y superó el 42% en el tramo de 18 a 25 años. Varias razones explicaron este patrón:

- Ingresos más volátiles y, en muchos casos, por debajo del promedio general.

- Mayor propensión al consumo presente, un fenómeno documentado en la economía del comportamiento.

- Baja experiencia en la gestión de deudas y menor margen de ahorro.

- Acceso al crédito más fácil y agresivo por parte de fintechs y entidades no bancarias, que operaron con tasas más altas.

Este patrón no fue exclusivo de Argentina. Annamaria Lusardi, una de las principales investigadoras mundiales en alfabetización financiera, demostró en distintos trabajos que los jóvenes con bajos niveles de educación financiera tendieron a sobreendeudarse, a subestimar el costo real de los intereses y a tomar decisiones de corto plazo que comprometieron su estabilidad futura.

Argentina presentó niveles elevados de analfabetismo financiero. Diversos estudios situaron la proporción de personas con conocimientos básicos de finanzas insuficientes en torno al 70% o más, con brechas especialmente pronunciadas entre los jóvenes.

Proporción de personas con conocimientos básicos de finanzas insuficientes en torno al 70% o más

Lewis Mandell, pionero en la medición de la alfabetización financiera, y autores como Joyce Serido y Soyeon Shim mostraron que la falta de educación financiera no solo aumentó la probabilidad de sobreendeudamiento, sino que también redujo la capacidad de recuperación ante shocks económicos.

En contextos de alta inflación pasada y rápida desinflación, como el argentino, esta carencia se volvió particularmente costosa: las personas no internalizaron el verdadero costo de las tasas de interés reales positivas ni los riesgos de refinanciar deudas con nuevos créditos más caros.

La educación financiera no es un “tema de nicho”. Es una herramienta de inclusión y de prevención de crisis de deuda. Programas bien diseñados -que incluyan conceptos básicos de presupuesto, costo del crédito, ahorro e inversión- pueden reducir de manera significativa la vulnerabilidad de las nuevas generaciones.

Ante este escenario, los bancos públicos comenzaron a desplegar herramientas de refinanciación. El Banco Nación lanzó líneas de consolidación de deudas () con plazos de hasta 120 meses y montos que pudieron llegar a $100 millones, con una tasa que ajustó al 10% anual + UVA. El Banco Provincia mejoró su programa “Ponete al día” con tasas reducidas y plazos extendidos. Otras entidades provinciales, como el Banco de Santa Fe, también ofrecieron opciones de reordenamiento de deudas.

Estas iniciativas fueron positivas en el corto plazo porque evitaron que la mora se transformara en incobrable y aliviaron transitoriamente la carga financiera de las familias. Sin embargo, no resolvieron el problema de fondo si no estuvieron acompañadas de una recuperación sostenible de los ingresos reales y de una mejora en las condiciones macroeconómicas que permitieran que el crédito volviera a crecer de manera saludable.

Las refinanciaciones no resolvieron el problema de fondo si no estuvieron acompañadas de una recuperación sostenible de los ingresos reales

Para que la tasa de morosidad comience a descender de forma sostenida se necesitaron varias condiciones simultáneas:

- Recuperación del salario real. El principal determinante de la capacidad de pago es el ingreso disponible. Sin una mejora consistente en los salarios reales, cualquier refinanciación será solo un parche.

- Crecimiento del crédito total más rápido que el stock de deuda en mora. Históricamente, la mora baja cuando el denominador (crédito total) crece con fuerza.

- Reducción de las tasas reales activas. Mientras las tasas sigan siendo muy elevadas en términos reales, el costo de servir la deuda seguirá siendo prohibitivo para amplios sectores.

- Mayor inclusión de educación financiera en el sistema educativo y en campañas públicas, especialmente orientada a jóvenes y a quienes acceden por primera vez al crédito formal.

- Políticas de crédito responsable. Tanto desde el sector privado como desde la banca pública, es clave evitar que se repita el ciclo de expansión crediticia agresiva seguida de deterioro masivo de la cartera.

La morosidad actual no es solo un problema bancario. Es un síntoma de las dificultades que enfrentaron millones de hogares para compatibilizar sus ingresos con un costo de vida que, pese a la desaceleración inflacionaria, siguió siendo elevado.

Por su posición estructural en el mercado laboral y por su menor experiencia financiera, los jóvenes pagaron un precio desproporcionado.

Reducir la mora de manera duradera exigió combinar alivio financiero de corto plazo -como las líneas de los bancos públicos- con políticas de fondo: recuperación del poder adquisitivo, crecimiento económico inclusivo y una apuesta sostenida por la educación financiera como derecho y como herramienta de prevención.

Sin estos elementos, el riesgo es que el sistema crediticio siga excluyendo a cada vez más argentinos, en especial a las nuevas generaciones, que serán un factor relevante para el consumo y la inversión en los próximos años.

El autor es Analista Económico y director de Focus Market

Finanzas,Préstamo,Finanzas personales,Pareja,Asesoría,Documentos,Dinero,Crédito,Hogar,Planificación

ECONOMIA

Una de las grandes automotrices del mundo retira parte de su producción de México y se va a EEUU: qué impacto tendrá el movimiento en Argentina

Pocos días después que Donald Trump confirmara que no renovará el T-MEC, el acuerdo de libre comercio entre Estados Unidos, Canadá y México por otros 16 años como se esperaba, la primera automotriz en tomar una drástica decisión ligada al nuevo escenario no fue uno de los “tres grandes de Detroit”, Ford, General Motors o Stellantis, sino Toyota.

La marca japonesa, que tiene en Estados Unidos su principal mercado fuera de su país, transferirá parte de su producción actual de México a su vecino del norte con miras a finalizar por completo el proceso para 2030.

Así lo anunció Toyota Motor North America (TMNA) en un comunicado en el que explicó que la producción de su camioneta Toyota Tacoma pasará de su planta en el estado mexicano de Baja California (en la frontera de México con EEUU) a sus instalaciones de San Antonio, en el estado de Texas, donde invertirá USD 3.600 millones en una segunda línea de ensamblaje de vehículos. La inversión también incluirá una nueva planta de ejes traseros que está próxima a entrar en funcionamiento.

“La continua inversión de Toyota en Norteamérica es una muestra de nuestra confianza en la fuerza laboral, la innovación y el potencial de crecimiento a largo plazo de la región”, dijo Ted Ogawa, presidente y director ejecutivo de TMNA en el comunicado.

Esta inversión creará 2.000 nuevos puestos de trabajo y duplicará la superficie actual de la planta de Texas. “Al ampliar nuestra planta de San Antonio, reforzamos nuestro compromiso con la manufactura estadounidense, creando empleos significativos y sostenibles, a la vez que impulsamos nuestra misión de ofrecer vehículos de alta calidad que satisfagan las necesidades cambiantes de los clientes, tanto hoy como en el futuro”, añadió.

El hecho de no renovar el acuerdo del T-MEC no significa que se haya interrumpido como ocurrió con el ACE55 que México tiene con Argentina.

“EEUU no aceptó renovar el T-MEC en su forma actual. Sin embargo, el acuerdo permanece vigente hasta que se resuelvan estas cuestiones o hasta su terminación”, explicó la delegación estadounidense que está revisando el acuerdo. De hecho, el T-MEC continuará vigente hasta 2036, pero se revisará cada año, algo que sí ocurrió entre México y Argentina en 2025, cuando solo se renovó hasta marzo de este año.

La situación del T-MEC puede tener un impacto positivo para destrabar el conflicto por el que no se renovó al acuerdo con Argentina, ya que desde marzo a la actualidad, la agenda del Gobierno mexicano estaba tomada por las negociaciones con la administración Trump y había dejado en segundo plano las negociaciones bilaterales con otros países.

Ante esta decisión de EEUU, México deberá tomar recaudos para proteger su industria nacional, que depende fuertemente de las exportaciones a sus socios del T-MEC. La salida de producción de la Toyota Tacoma en la planta de Baja California representa una caída sustancial para México, ya que ese modelo ocupa hasta mayo el segundo lugar entre los vehículos fabricados en el país con mayor volumen de exportación, con 24.558 unidades.

La semana pasada, mientras Volkswagen Argentina ofrecía una rueda de prensa en Mendoza, con motivo de celebrar las 800.000 unidades de la pickup Amarok producidas durante 16 años en General Pacheco, el presidente de la filial argentina, Marcellus Puig, dijo estar “muy metido en el tema. Hablé directamente con Luis Caputo, Pablo Lavigne y Fernando Brun, secretario de Relaciones Económicas Internacionales de la Cancillería, que es el que está negociando con México, y les puedo decir que es un tema de agenda”, para luego añadir que “según parece, las negociaciones se acaban de reanudar hoy mismo”.

Volkswagen es una de las principales marcas interesadas en reanudar el acuerdo de complementación económica (ACE55) con México, ya que desde este año importa también el SUV Volkswagen Taos desde ese país, un vehículo de mayor volumen que los otros dos que ya traía desde ese origen, el VW Tiguan y el sedán VW Vento.

Las otras marcas que tienen filial o son importadoras en Argentina e importan autos desde México son Nissan, que ya traía Versa y Sentra, pero desde el segundo semestre tiene programado importar las pickup Frontier que ya no se fabrican en Córdoba; Ford con sus modelos Bronco Sport y Maverick; Kia trae K3 y el nuevo K4; Honda con el ZR-V; Chevrolet con la pickup Fullsize Silverado; y Stellantis con las RAM 1500.

Business,Corporate Events,South America / Central America,North America

Raúl Jalil volvió a respaldar la eliminación de las PASO y pidió un acuerdo político amplio para avanzar con la reforma electoral

Malvinas: la fuerza de una causa justa

Una ex novia de Ricardo Fort rompió el silencio tras las polémicas declaraciones de Martita Fort: “Jamás formé parte…”

Por qué Javier Milei y Demian Reidel hablan del “palo de hockey” para explicar el potencial crecimiento de la economía argentina

Buenas noticias para Boca Juniors en el mercado de pases

Trump-aligned House holdouts accused of holding ‘life-saving’ veterans bill ‘hostage’ over SAVE America Act

Inédito: la billetera de una petrolera rinde más que usar Mercado Pago o invertir en plazo fijo

Por qué nadie le cree a la Justicia

El Gobierno asegura que un buque de guerra británico navegó por aguas argentinas sin permiso y evalúa presentar un reclamo diplomático

Boca Juniors vs Athletico Paranaense: formaciones, hora y dónde ver por tv

DEPORTE2 días ago

DEPORTE2 días agoContundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

- ECONOMIA3 días ago

Plazo fijo Banco Galicia ahora paga más: cuánto se gana invirtiendo $2 millones

- DEPORTE3 días ago

Un apostante gana un millón de dólares en Toshi.bet