ECONOMIA

“Muchachos del Estado, no se preocupen”: piden eliminar las retenciones a un cultivo estrella en año de récord exportador

REUTERS/Valentyn Ogirenko

En medio de una campaña de girasol que promete ser la mayor del siglo XXI, el campo insistió en la necesidad de llevar a cero las retenciones del sector.

De hecho, la Asociación Argentina de Girasol (Asagir) advirtió que, mientras el Estado recauda apenas USD 90 millones anuales por esa vía —el 2% del total de retenciones— el tributo limita la expansión de un negocio que atraviesa un momento de demanda excepcional: la caída en la producción de Ucrania y Rusia, que concentran más del 60% del mercado mundial, abrió una ventana de oportunidad que la Argentina, por ahora, no termina de aprovechar.

Jorge Ingaramo, presidente de Asagir, remarcó que el objetivo es “duplicar las exportaciones en el complejo de girasol, sobre todo en aceite. Pasar de USD 2.400 millones a USD 4.800 millones no es chiste”. En ese sentido, instó a considerar el girasol como una economía regional y recordó: “Muchachos del Estado, no se preocupen. El año pasado con el 4,5% de retenciones, la recaudación fue de USD 90 millones. Es el 2% de la recaudación de retenciones de exportaciones”.

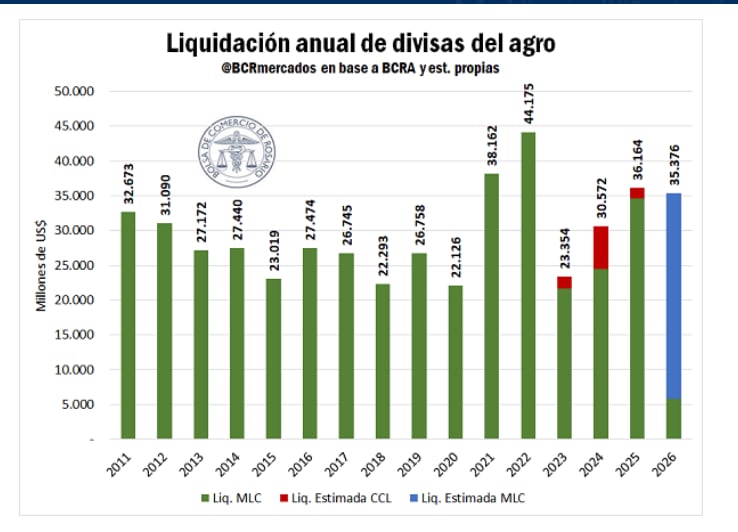

La noticia cobra relevancia ya que el girasol es uno de los complejos que explica el fuerte crecimiento proyectado para el agro argentino en 2026. En medio de una cosecha récord, impulsada por condiciones climáticas más favorables, el sector prevé un ingreso de USD 35.375 millones al Mercado Libre de Cambios (MULC) durante el año, según estimaciones de la Bolsa de Comercio de Rosario (BCR). La escalada del conflicto en Medio Oriente, en particular en el Estrecho de Ormuz, es uno de los factores que incidieron en la dinámica exportadora. El aumento en los costos de transporte internacional, sin embargo, atenúa el efecto positivo de la mayor producción sobre los ingresos por exportaciones, según el análisis de la BCR.

Ramiro Costa, economista de la Bolsa de Cereales, aseguró que un derecho de exportación del 0% al girasol aumentaría la siembra y la adopción tecnológica. Según su análisis, en el marco del Congreso Argentino de Girasol, si la baja fiscal se concreta, la tasa de crecimiento de la producción de girasol “pasaría de 6% a 20% anual”. A esto se suma el contexto internacional: Costa señaló que el aceite de girasol muestra una tasa de crecimiento proyectada del 26%, frente al 20% del resto de los aceites, una diferencia que posiciona al cultivo como el “gran ganador de los últimos años”.

La BCR proyecta que los Derechos de Exportación (DEX) generarán en 2026 cerca de USD 4.650 millones, una cifra similar a la del año previo. El complejo sojero seguirá encabezando los aportes, con USD 3.420 millones, aunque en descenso interanual por la menor producción. El maíz mostraría un incremento relevante en la recaudación, con USD 720 millones (30% más que el año pasado), mientras que el trigo sumaría USD 300 millones (21% de aumento). En el caso del girasol, se prevé una recaudación de USD 115 millones, lo que representa un crecimiento de casi 60%, impulsado por el mayor volumen exportado.

El departamento de Agricultura de los Estados Unidos (USDA) actualizó en su informe de marzo que la cosecha argentina de girasol alcanzaría 7 millones de toneladas, lo que representa un incremento interanual del 25,2%. Este sería uno de los mejores resultados de las últimas campañas. Las proyecciones locales, como la de la Bolsa de Comercio de Rosario (BCR), aunque más conservadoras —6,2 millones de toneladas—, también anticipan potenciales rindes superiores a los promedios históricos en varias provincias productivas.

En lo que respecta a exportaciones, Emilce Terré, economista e investigadora de la BCR, sostuvo que la campaña 25/26 “será la mayor del siglo XXI”, con un récord estimado de 1,1 millón de toneladas de semilla, casi 2 millones de toneladas de aceite y 1,9 millones de pellets. Este volumen totaliza un ingreso de más de USD 3.000 millones, que se dividirán en USD 500 millones por semillas, aproximadamente USD 2.500 millones por aceites y USD 260 millones por subproductos como pellets y harina.

En enero, el Consejo Agroindustrial Argentino (CAA) relevó que las exportaciones del complejo girasol aportaron USD 210,1 millones, lo que implicó un salto interanual del 173,2%. En términos globales, según el USDA, la Argentina aporta el 13,8% de las exportaciones mundiales de aceite de girasol: “Exportará casi una de cada siete toneladas de aceite de girasol que se comercializan en el mundo”, precisó el informe de la cartera americana.

En la campaña 2001/02, la Argentina dominaba el 60% del mercado mundial de aceite de girasol, según la BCR. El liderazgo se perdió en los siguientes 20 años cuando Ucrania y Rusia expandieron su área sembrada, tecnificaron sus procesos y fortalecieron la industrialización, desplazando a la Argentina en el comercio global. Actualmente, entre ambos países concentran más del 60% del mercado.

La menor inversión, el arraigo de modelos productivos menos sofisticados y la vigencia de derechos de exportación restaron incentivos al girasol argentino, que además sufrió pérdida de terreno frente a cultivos como la soja y el maíz, favorecidos por mejores paquetes tecnológicos y rentabilidad durante el auge de los precios internacionales de commodities. Esto redujo sostenidamente la superficie sembrada con girasol y, por ende, la participación argentina en el negocio global.

Estas condiciones estructurales explican la discusión actual sobre la necesidad de actualizar la Ley de Semillas, un reclamo central del sector agroindustrial para cerrar la brecha de rendimientos por hectárea frente a los competidores de Europa, Estados Unidos y Brasil. Mientras parte del agro se resiste a aumentar las regulaciones, la mayoría de los actores reconocen que una actualización normativa permitiría recuperar competitividad.

Federico Albrecht, de la Bolsa de Comercio de Santa Fe, vinculó las rebajas fiscales al impacto directo en el desarrollo económico regional. En el marco del congreso del girasol organizado por Asagir, remarcó que transformar el grano en productos como expeller, aceite, carne o leche “multiplica los ingresos” y genera encadenamientos productivos concretos que “transforman áreas de producción en lugares de desarrollo”. Albrecht definió el agregado de valor en origen como una “decisión estratégica para desarrollar los territorios”.

El crecimiento de la oferta argentina aparece como un factor relevante para el equilibrio global del mercado, dado que, según el USDA, la relación entre stocks y consumo mundial de aceite de girasol ronda el 13,5%, reflejando una oferta ajustada frente a la demanda. Este escenario, marcado por la volatilidad en la región del Mar Negro, le otorga al país una oportunidad singular para fortalecer su presencia internacional y recuperar su protagonismo exportador.

Europe

ECONOMIA

Bajó el ritmo de compra de reservas por parte del Banco Central: qué había anticipado Caputo para lo que queda del año

Luego de haber cumplido la meta de compra de reservas pactada con el Fondo Monetario Internacional (FMI) de USD 10.000 millones para este año, la entidad que conduce Santiago Bausili bajó de forma considerable en las últimas semanas su participación ante un cambio de comportamiento de los actores del mercado, ahora más tomadores, y demoras en la liquidación de la cosecha por precios. Lo que siembra dudas respecto al compromiso de acumulación que se fijo con el organismo internacional.

En la tercera semana de junio, el Banco Central de la República Argentina (BCRA) profundizó la desaceleración de sus compras en el mercado de cambios. El lunes fue feriado, el martes USD 79 millones, el miércoles solo USD 34 millones y el jueves USD 70 millones. Así, el promedio diario semanal hasta ahora se ubicó en 61 millones, lo que extendió la tendencia de la primera semana del mes.

De acuerdo con la consultora Analytica, el ritmo de adquisición de reservas se mantuvo levemente superior en la semana anterior. El BCRA sumó USD 436 millones, con un promedio de USD 87 millones diarios, cuando en abril y mayo el promedio superó los USD 100 millones al día. Por segunda semana consecutiva, las compras quedaron por debajo de la métrica de compras prudenciales que utiliza Analytica, que contempla el volumen operado en el Mercado Único y Libre de Cambios (MULC) y los vencimientos a tres meses. Según este indicador, la cifra adecuada era de USD 517 millones.

Analytica explicó que el menor ritmo de compras respondió a un mercado de cambios más tomador y a la desaceleración de la liquidación de granos, consecuencia de la caída de los precios internacionales en las últimas semanas. Frente a este escenario, el BCRA encontró menos margen para intervenir, aunque la desaceleración se encuentra dentro de lo previsible para el semestre en curso, por la reducción estacional de la oferta del sector agropecuario.

A pesar de ello, Analytica remarcó, que el tipo de cambio spot finalizó la segunda semana de junio con una baja de 0,8%, tras haber subido 2,3% la segunda semana. Ya brecha con el techo de la banda cambiaria volvió a ampliarse, superando el 24% y alcanzando registros similares a los de fines de mayo.

La baja en el ritmo de compra de reservas por parte del BCRA de las últimas semanas no sorprende, es que el ministro de Economía, Luis Caputo, ya había adelantado que era difícil que se mantenga el nivel de adquisición de dólares del BCRA de los primeros cinco meses del 2026 en lo que resta del año.

Hace semana, durante la presentación ante la Cámara de Comercio, Industria y Servicios Argentino Brasileña de la República Argentina (Cambras), el ministro de Economía, Luis Caputo, se refirió al cumplimiento de la meta de reservas y a los escenarios previstos para el resto del año. Caputo explicó ante empresarios y analistas que el único compromiso que asumieron con el FMI es que el BCRA compré USD 10.000 millones durante 2026. “Si pudiéramos mantener ese ritmo, podríamos comprar 24.000 millones de dólares, no es lo que esperamos, seguramente vamos a estar entre 10.000 y 17.000 millones”.

Al cierre del miércoles, tras la compra de USD 34 millones, las reservas internacionales brutas del BCRA se ubican en 47.508 millones de dólares, el nivel más alto en lo que va de gestión de Javier Milei. Y si bien, la autoridad monetaria ya alcanzó la meta de acumulación de reservas fijada con el FMI, el desafío en los meses restantes del año consiste en sostener el flujo de compras y, mediante nuevos mecanismos de financiamiento para pagar los vencimientos de deuda externa, lograr que las reservas que se adquieran queden efectivamente acumuladas.

Es que más allá de la meta de compra de reservas que se fijo con el FMI y que ya se cumplió la clave esta en la de acumulación que para 2026 se fijo en USD 8.000 millones, siendo este el objetivo que siempre le costo cumplir a la Argentina y por el que el organismo concebió tantos waiver -dispensa- en el pasado.

Hasta antes junio, con un ritmo elevado de compra de reservas, si bien el BCRA no logró acumular todo si se quedo con una parte considerable. Según la consultora1816, el BCRA logró sobrecumplir la meta de reservas de junio en unosUSD 2.000 millones después del pago del BPY26 de este lunes. “Las compras del BCRA hacen que la meta 2026 del FMI esté muy bien encaminada. Según nuestros cálculos, el objetivo para fin de junio ya está sobrecumplido en unos USD 2.000 millones y parecen ser muy buenas las perspectivas pensando en la meta de diciembre”, indicó la firma. Lo que en su momento, fue confirmado por el viceministro de Economía, José Luis Daza.

De cara a lo que viene la dinámica de compra de reservas y tipo de cambio serán uno de los ejes centrales del debate económico para el resto del año. El cumplimiento de la meta con el FMI y el margen para sostener la acumulación de reservas se mantiene bajo observación de analistas y actores del sector privado, atentos a la evolución de los flujos comerciales y las políticas de intervención del BCRA.

ECONOMIA

El 20% de las empresas industriales anticipa que su producción seguirá bajando en los próximos meses

La industria manufacturera argentina llega a la mitad del año con señales que no apuntan a una recuperación cercana. Las empresas del sector describen una situación de debilidad sostenida, con pedidos por debajo de lo normal, ventas en retroceso y una mirada hacia adelante que, en una proporción significativa de los casos, no espera mejoras. El cuadro que surge de la última encuesta del Indec sobre tendencia de negocios es el de un sector que todavía no encuentra el piso.

De acuerdo con la Encuesta de Tendencia de Negocios de la Industria Manufacturera publicada por el Instituto Nacional de Estadística y Censos (Indec), el 20% de las fábricas anticipa que su volumen de producción disminuirá durante el trimestre junio-agosto de 2026 respecto de la situación actual. Solo el 14,5% espera un aumento. El 65,5% restante proyecta que su nivel no cambiará. El balance entre respuestas positivas y negativas arroja un resultado de -5,5%, lo que indica que prevalecen las expectativas de contracción sobre las de expansión.

Esa brecha entre optimistas y pesimistas no es un fenómeno aislado: se replica en casi todas las variables que releva el Indec. En cuanto a la demanda interna, el 25,6% de las empresas espera que los pedidos disminuyan en los próximos tres meses, frente al 16% que anticipa un aumento. El balance es de -9,6%, más negativo que el de producción, lo que sugiere que el freno en la actividad está traccionado principalmente por la falta de consumo doméstico.

Demanda interna, el principal obstáculo

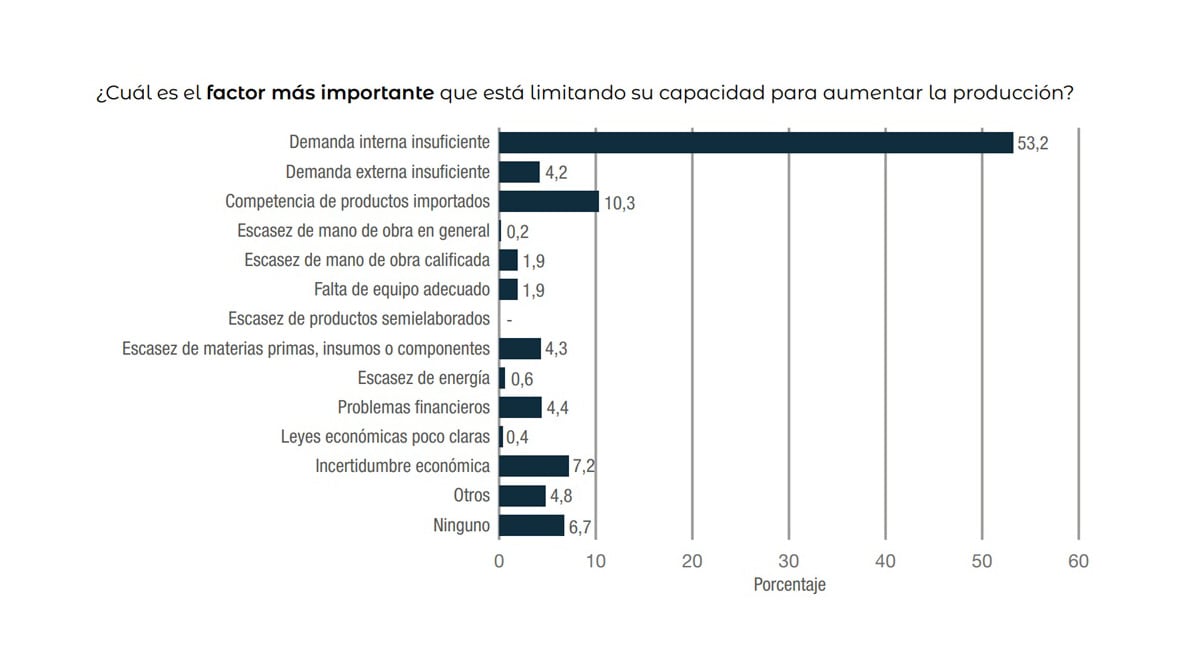

Esa relación entre producción y demanda no es casual. Cuando el Indec preguntó a las empresas por el factor que más limita su capacidad para aumentar la producción, el 53,2% señaló la demanda interna insuficiente como el principal obstáculo. Es, por lejos, la respuesta más frecuente: supera ampliamente a la competencia de productos importados (10,3%), la incertidumbre económica (7,2%) y los problemas financieros (4,4%). Comparado con tres meses atrás, ese porcentaje incluso subió levemente —de 51,9% a 53,2%—, lo que indica que el problema no cede.

Esta dinámica se enmarca en un contexto más amplio de contracción de la actividad. Según datos difundidos por el Indec a principios de junio, la producción industrial manufacturera cayó 2,8% interanual en abril y 2,1% en la medición mensual desestacionalizada. Doce de las dieciséis divisiones industriales registraron retrocesos en ese período, con caídas pronunciadas en maquinaria y equipo (20,2%), productos textiles (22,2%) y vehículos automotores (10,7%).

Además, una encuesta de la Unión Industrial Argentina (UIA) correspondiente al mismo mes mostró que el 38% de las empresas reportó caídas en su nivel de producción y el 45,5% en ventas internas. Un segundo informe de la misma entidad, indicó que a nivel general la industria registró una caída de producción del 5% en mayo.

La tendencia esperada para los próximos meses también se extiende al mercado laboral. El 17,6% de las empresas anticipa una reducción en las horas trabajadas del personal afectado al proceso productivo, contra apenas el 5,9% que espera un aumento. El balance es de -11,7%. En materia de empleo, el panorama es similar: el 16,2% prevé una reducción en el número de empleados, mientras que solo el 5,2% espera incorporaciones, con un balance de -11%.

Estos números proyectados se suman a un deterioro laboral que ya venía materializándose. De acuerdo con la encuesta de la UIA, el 22,4% de las empresas redujo personal en abril, y entre quienes ajustaron dotación, el 35,1% también recortó turnos y el 21,3% adelantó vacaciones.

En paralelo con las expectativas de producción y empleo, el Indicador de Confianza Empresarial (ICE) de la industria manufacturera cerró mayo en -19,6%, su peor nivel desde enero. El indicador, que combina las expectativas de producción futura con la evaluación actual de la cartera de pedidos y el nivel de stocks, viene deteriorándose desde febrero y acumula varios meses consecutivos en terreno negativo.

La situación actual que describen los empresarios refuerza ese dato. El 51,3% considera que su cartera total de pedidos está por debajo de lo normal —con apenas el 1,8% que la evalúa por encima—, lo que arroja un balance de -49,6%. Casi tres de cada diez empresarios (29,7%) califica la situación de su negocio como mala, contra apenas el 6,4% que la considera buena.

La situación financiera tampoco aparece como un factor de alivio: el 26,5% de las firmas describe su estado financiero como malo, y el 32,3% dice que el acceso al crédito es difícil. Esos porcentajes son consistentes con los datos de la UIA, que en abril había detectado que el 44,9% de las empresas tuvo dificultades para cumplir con pagos esenciales como salarios, impuestos y proveedores.

En un cuadro de señales predominantemente negativas, las exportaciones son la excepción. El 17,4% de las empresas espera que sus ventas al exterior aumenten en los próximos tres meses, contra el 14% que anticipa una caída. El balance es de +3,4%, el único indicador de expectativas futuras que se mantiene en terreno positivo. Sin embargo, la proporción de empresas que prevé un incremento es modesta, y la mayoría —el 68,6%— no espera cambios.

Ese margen de expectativa exportadora convive con una evaluación presente negativa: el 33,1% considera que su nivel actual de exportaciones está por debajo de lo normal, con un balance de -26,4%. La combinación indica que, si bien hay cierto optimismo sobre lo que puede venir, el punto de partida es débil.

Hacia adelante, la perspectiva de las propias empresas sobre la evolución de sus negocios en el trimestre siguiente es, en líneas generales, de estabilidad con leve sesgo positivo: el 15,4% espera que su situación mejore y el 15% que empeore, con un balance de +0,4%. Pero ese número apenas neutral no refleja una recuperación esperada sino, en el mejor de los casos, un freno en el deterioro.

En cuanto a los precios, el 32,7% de las empresas anticipa que sus precios promedio de venta aumentarán en los próximos tres meses, mientras que el 8,5% espera que bajen y el 58,8% no prevé cambios. El Indec aclara que esta variable no forma parte del cálculo del indicador de confianza y que su interpretación varía según el contexto inflacionario de cada país.

inspectora,trabajo,industria,inspección,seguridad,regulación,auditoría,fábrica,profesional,mujer

ECONOMIA

Radiografía del empleo en Argentina: el desafío de integrar a los trabajadores en un país con distintas realidades productivas

El diseño de las políticas públicas en la Argentina transita un cambio de paradigma histórico. Bajo la premisa de que el territorio nacional presenta vocaciones productivas distintas que deben potenciarse mediante políticas a medida, este esquema de un Plan para el Desarrollo Regional y el Empleo Genuino propone una lógica de Regionalización Productiva. El gran objetivo es superar los modelos de desarrollo centralizados y enfrentar, de manera directa e innovadora, los desafíos sistémicos del mercado laboral: el desempleo estructural y el friccional.

En un país con la extensión y la diversidad geográfica de la Argentina, la idea de un mercado laboral uniforme es, cada vez más, una ficción estadística. La difusión de este mapa estructurado por regiones socio productivas —que divide el territorio en NOA, NEA, Cuyo, Centro-Pampeana, Patagonia y el denso núcleo de AMBA/CABA— pone sobre la mesa un debate urgente: la necesidad de pensar el desarrollo, el empleo y las regulaciones laborales desde una perspectiva estrictamente regionalizada. Lejos de ser una mera división cartográfica, este esquema representa realidades laborales diametralmente opuestas que exigen análisis diferenciados.

El litio convive con la informalidad Con 5,4 millones de habitantes y apenas 4,2% de desempleo, el Noroeste parece un caso de éxito. Pero más del 40% de su fuerza laboral trabaja en negro —el nivel más alto del país junto al NEA.

La minería de litio, oro y plata bajo convenio AOMA paga los mejores salarios de la zona y genera entre 3 y 5 empleos indirectos por cada puesto directo, pero es una isla formal rodeada de precariedad agrícola. El gran obstáculo sigue siendo logístico: el flete al puerto consume entre el 30% y el 40% del valor del producto regional.

Frontera productiva y empleo juvenil en crisis El Noreste (Misiones, Corrientes, Chaco y Formosa) registra entre 7,2% y 7,8% de desocupación, con el Gran Resistencia llegando al 8,2 por ciento.

El retroceso del empleo público provincial empujó a miles de trabajadores a la informalidad (38% del total regional). El dato más alarmante: el desempleo en mujeres jóvenes de 14 a 29 años duplica el promedio regional. La modernización de la Hidrovía Paraná-Paraguay es la principal apuesta para reducir los sobrecostos logísticos, que son un 25% más altos que en la zona núcleo.

Contrastes extremos en un mismo mapa San Luis (1,5%) lidera el empleo formal gracias a su zona logística en Villa Mercedes. San Juan (2,7%) apuesta a la megaminería de cobre bajo el RIGI. Pero en la misma región, La Rioja atraviesa una crisis textil con más de 4.700 despidos, y Mendoza suma 6,7% de desocupación con informalidad en construcción (73%) y servicio doméstico (78%). En abril de 2026 las tres provincias firmaron un convenio para coordinar inspecciones laborales limítrofes.

Los espejos del país La Región Pampeana (Córdoba, Santa Fe, Entre Ríos y La Pampa) registra 8,8% de desocupación, con la caída industrial golpeando fuerte en Rosario y Córdoba. El Conurbano Bonaerense cierra el cuadro con 9,5%, el mayor del país, producto del desajuste entre la automatización creciente y una fuerza laboral formada para industrias en retroceso. En el extremo opuesto, la Patagonia (4,8%) ofrece los salarios privados más altos del interior, aunque los altos costos de vida erosionan ese diferencial y dificultan el arraigo de trabajadores calificados.

Ninguna política de empleo regional funciona sin infraestructura. Los sobrecostos logísticos son un impuesto silencioso al trabajo y a la inversión: pueden representar hasta el 35% del valor del producto en el NOA o el 25% en el NEA, comparado con la zona núcleo pampeana.

Ninguna política de empleo regional funciona sin infraestructura

Perspectivas del modelo regionalizado Analizar el empleo bajo esta lupa permite identificar tres grandes vectores que definirán la agenda económica y social en el corto y mediano plazo:

- Especialización Productiva y Matriz de Empleo: Cada región posee un motor económico propio que dicta la naturaleza de su fuerza de trabajo. Mientras que la Patagonia se consolida en torno a la energía (hidrocarburos y renovables) y el turismo, demandando perfiles técnicos de alta remuneración, el Noroeste (NOA) y el Nordeste (NEA) entrelazan su actividad con las economías regionales, la agroindustria y los nuevos esquemas de inversión (como el RIGI en minería e infraestructura). Por su parte, la Región Pampeana y el AMBA concentran el grueso de los servicios, las finanzas y la actividad industrial diversificada. Pretender aplicar las mismas lógicas de contratación o incentivos fiscales a realidades tan dispares suele profundizar las asimetrías existentes.

- Federalismo Fiscal y Convenios Colectivos: Una de las perspectivas más complejas de este debate gira en torno a las normativas. Históricamente, Argentina ha funcionado con convenios colectivos de trabajo fuertemente centralizados. Sin embargo, la discusión actual tiende a evaluar cómo los acuerdos sectoriales o los incentivos fiscales regionales pueden dinamizar la contratación en zonas de menor densidad o menor desarrollo relativo, sin que esto signifique una precarización de los derechos vigentes.

Para que Argentina logre revertir sus desequilibrios históricos, la planificación estatal y la inversión privada deben sintonizar con la identidad de cada región. Diseñar políticas de empleo que entiendan que el norte requiere infraestructura de conectividad y valor agregado en origen, que el sur necesita sostenibilidad y arraigo, y que el centro de producción agroindustrial demanda modernización y eficiencia, es el único camino para transformar este mapa de divisiones en una red integrada de desarrollo federal. La conclusión es ineludible: el futuro del crecimiento económico sostenible dependería de la descentralización de las estrategias de desarrollo.

El autor es analista laboral

industria,construcción,minería,energía,agricultura,serrucho,economía,contraste,desarrollo,sectores

La reacción de Ian Lucas a la íntima pregunta de Maxi López por su nueva relación: “¿Te pusiste de novio?”

Bajó el ritmo de compra de reservas por parte del Banco Central: qué había anticipado Caputo para lo que queda del año

Las aventuras que tienen en jaque al poder

Bélgica vs. Irán: formaciones, hora y dónde ver por tv

La nueva advertencia de la Justicia a Cristina Kirchner obligó a La Cámpora a suspender las procesiones a San José 1111

Former Olympian among those charged with vandalizing Reflecting Pool; Trump says basin must be drained: report

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

GOP Gov DeWine urges Ohio to abolish the death penalty, says it is no longer a deterrent

El lapidario posteo de Javier Milei contra Florencia Peña por la fake news sobre la muerte del papá de Messi

POLITICA2 días ago

POLITICA2 días agoEl lapidario posteo de Javier Milei contra Florencia Peña por la fake news sobre la muerte del papá de Messi

- SOCIEDAD3 días ago

Llevas décadas salvando el planeta en videojuegos, pero si juegas en la nube estás haciendo justo lo contrario

- INTERNACIONAL3 días ago

Florida court says 18-year-olds have same gun rights as other adults