ECONOMIA

Consumo estancado: las ventas en supermercados y mayoristas cerraron el primer cuatrimestre en rojo

Los supermercados y los autoservicios mayoristas volvieron a registrar caídas en sus ventas durante abril y extendieron así el signo negativo que viene marcando el consumo masivo desde el inicio del año. El dato contrasta con el análisis del Gobierno, que en varias oportunidades ha expresado públicamente que hay “récord de consumo” en el país.

Según el Instituto Nacional de Estadística y Censos (Indec), las ventas en supermercados cayeron 3,7% en términos reales durante abril respecto del mismo mes de 2025. Los autoservicios mayoristas mostraron un desempeño aún más débil, con una baja interanual de 5%. Cabe aclarar que esas cifras de resultado total están expresadas a precios constantes —es decir, descontando el efecto de la inflación—, mientras que los datos por grupo de artículos que se desarrollan más adelante corresponden a valores nominales y corrientes.

En el acumulado de los primeros cuatro meses del año, los supermercados registraron una caída de 3,3% frente al mismo período de 2025, y los mayoristas, de 3,2%. En ambos casos, el primer cuatrimestre cerró en rojo.

En términos nominales y corrientes, las ventas totales de los supermercados relevadas por el Indec sumaron $2.399.923 millones en abril, un incremento de 21,5% respecto del mismo mes del año anterior. Sin embargo, ese aumento quedó por debajo de la variación de precios implícitos del sector, que fue de 26,1%, lo que explica el retroceso en términos reales.

El informe muestra diferencias importantes según el tipo de producto. Los rubros con mayores subas interanuales en términos nominales fueron Carnes, con 37,3%; Alimentos preparados y rotisería, con 25,7%; y Artículos de limpieza y perfumería, con 25,2 por ciento. El rubro de Almacén —que concentra el mayor peso dentro de las ventas, con 27,6% del total— avanzó 17,8% en términos nominales.

En el extremo opuesto, los rubros de menor crecimiento nominal fueron Indumentaria, calzado y textiles para el hogar, con apenas 10,4%, y Electrónicos y artículos para el hogar, con 17,6 por ciento. Dado que la inflación del sector superó el 26% interanual, ambas categorías mostraron caídas en términos reales.

Los autoservicios mayoristas presentaron un panorama más contractivo. En valores nominales y corrientes, sus ventas totales alcanzaron los $359.384 millones en abril, con un incremento interanual de 19,7% —también por debajo de la inflación implícita del sector, que fue de 26,0%—. En términos reales, la baja interanual fue de 5%, la más intensa desde el inicio de 2026.

A diferencia de los supermercados, donde la serie desestacionalizada mostró una variación positiva de 0,8% respecto de marzo, en los mayoristas el indicador registró una caída mensual de 1,1%, y la tendencia-ciclo también mostró un retroceso de 0,7 por ciento. Ambas señales apuntan en la misma dirección: el consumo en este canal no muestra signos de recuperación en el corto plazo.

Por grupos de artículos, los mayores aumentos nominales en los mayoristas correspondieron a Carnes, con 40,3%; Lácteos, con 26,4%; y Almacén, con 21,4 por ciento. En cambio, los rubros de Indumentaria, calzado y textiles para el hogar registraron una caída nominal de 23,7%, y Electrónicos y artículos para el hogar retrocedieron 1,8 por ciento.

El informe del Indec también reveló diferencias en la composición de los medios de pago entre ambos canales. En los supermercados, las tarjetas de crédito concentraron el 42,5% de las ventas y crecieron 11,5% interanual en términos nominales. Las tarjetas de débito explicaron el 25,1% del total y avanzaron 14,3%, mientras que el efectivo representó el 17,3% con una suba de 36,8 por ciento. Los denominados “otros medios” —que incluyen billeteras virtuales, códigos QR y ticket canasta, entre otros— alcanzaron el 15,1% y mostraron el mayor crecimiento nominal, con 57,8 por ciento.

En los mayoristas, la composición fue distinta. Los «otros medios» concentraron la mayor porción de las ventas, con 32,1%, y crecieron 30,3% interanual. Las tarjetas de crédito representaron el 26,1%, con una suba de 14,0%, y el efectivo explicó el 25,4%, con una variación positiva de 37,2 por ciento. El rubro que mostró el peor desempeño fue el de tarjetas de débito: con el 16,4% de participación, registró una caída nominal de 6,2% interanual, lo que implica un retroceso aún más pronunciado en términos reales.

El informe del Indec incorpora además datos sobre el personal ocupado. En los supermercados, la dotación de trabajadores alcanzó los 96.516 asalariados en abril, lo que representa una caída de 2,4% respecto del mismo mes del año anterior. En los mayoristas, el personal ocupado fue de 13.032 personas, con una baja interanual de 7,2 por ciento.

supermercado,panadería,muffins,productos horneados,empaquetado,compras,retail,alimentación,estantes,consumo

ECONOMIA

“El inicio de una nueva etapa”: las empresas vinculadas a la Hidrovía celebraron la privatización del canal navegable

Las cámaras empresariales y compañías vinculadas a la Hidrovía expresaron su respaldo al proceso de privatización de la Vía Navegable Troncal, tras la adjudicación del contrato al consorcio Jan De Nul-Servimagnus y la conclusión de la licitación que impulsó el gobierno de Javier Milei.

Según el comunicado firmado por la Bolsa de Comercio de Rosario (BCR), la Cámara de la Industria Aceitera de la República Argentina – Centro de Exportadores de Cereales (CIARA-CEC), la Cámara de Puertos Privados Comerciales (CPPC), la Cámara de Actividades Portuarias y Marítimas (CAPyM), la Unión Industrial Argentina (UIA), y la Comisión Permanente de Transporte de la Cuenca del Plata (CPTCP), la decisión representa “el inicio de una nueva etapa con gestión privada y a riesgo empresario”, que califican como estratégica para el desarrollo productivo nacional.

Las organizaciones remarcaron la importancia de la Vía Navegable Troncal para el comercio exterior del país, al considerar que su correcto funcionamiento repercute de manera directa en la competitividad, los costos logísticos y la inserción internacional de Argentina. En ese sentido, manifestaron que “celebran la finalización del proceso licitatorio”, al que el gobierno nacional definió como prioritario dentro de su gestión.

El comunicado de las cámaras empresariales resalta que la Autoridad de Aplicación mantuvo un intercambio permanente con los usuarios del sistema, lo que, según sus palabras, permitió fortalecer la transparencia, la previsibilidad y la solidez institucional del procedimiento. Además, las entidades destacaron la importancia de “la aprobación de la tercera y última etapa y la adjudicación al oferente mejor calificado”.

De cara a la etapa que comienza, las empresas consideran prioritario avanzar en la adecuación del marco normativo que regula la actividad, en especial en lo referido al Impuesto al Valor Agregado. También proponen acelerar la conformación y puesta en funcionamiento del Consejo de Control, concebido como un espacio técnico y participativo que incluya representación de los usuarios de la Vía Navegable Troncal.

Los entes consideran que la puesta en marcha del Consejo contribuirá a acompañar la implementación del contrato, aportar una mirada operativa sobre las necesidades del sistema y sus usuarios, y a controlar el desarrollo de las obras comprometidas, la calidad del servicio, la evolución tarifaria y la gestión ambiental. El comunicado subraya que este espacio será fundamental para “la mejora continua de la Vía Navegable Troncal”.

Finalmente, las cámaras empresariales y compañías involucradas en la Hidrovía manifestaron su predisposición a colaborar activamente para que el proceso de privatización siente las bases de una nueva etapa orientada al crecimiento y la competitividad del comercio exterior nacional.

La administración de Javier Milei finalizó el proceso de adjudicación de la concesión de la Hidrovía, el corredor fluvial por donde pasa la mayor parte del comercio exterior argentino, tras seleccionar a la firma Jan de Nul-Servimagnus como ganadora de la licitación.

Desde el Ministerio de Economía se informó que “con la adjudicación del contrato a la empresa ganadora, el gobierno nacional del presidente Milei completó la adjudicación de la Vía Navegable Troncal, que impulsará el comercio exterior con ahorro para los productores argentinos y modernizará una infraestructura estratégica, hecho histórico para el sector privado del país”. El comunicado oficial precisó que la licitación fue formalizada mediante la Resolución 2026-36-APN-ANPYN#MEC, después de que la Agencia Nacional de Puertos y Navegación concluyera las evaluaciones pertinentes. El texto oficial remarcó que el proceso “no registró impugnaciones por parte de las empresas participantes, que de esta manera convalidaron los dictámenes técnicos emitidos por la Comisión Evaluadora en cada una de las etapas de la licitación pública”.

Las empresas adjudicatarias anunciaron la creación de Vía Navegable Argentina, la compañía encargada de llevar adelante el proyecto y que, según sus estimaciones, permitirá generar empleo directo e indirecto para más de 600 familias. “Recibimos esta ratificación con satisfacción, pero sobre todo con una profunda responsabilidad. Somos plenamente conscientes de la importancia que tiene la Vía Navegable Troncal para la competitividad de la Argentina y para el desarrollo de sus cadenas productivas”, afirmó Wim Bosteels, representante de Jan De Nul.

Por su parte, Marcos De Vincenzi, gerente general de Servimagnus, remarcó la solidez de la propuesta presentada, respaldada por inversión privada, equipamiento propio, compromiso ambiental y un equipo profesional especializado. “Nuestro propósito es brindar a los usuarios y al Estado las garantías operativas necesarias para contar con una vía navegable moderna, transparente y competitiva a nivel global”, expresó.

El contrato, cuya firma está pautada para los próximos 30 días, prevé una disminución del 13,5% en los costos logísticos y establece el inicio de una etapa caracterizada por obras de profundización y la incorporación de tecnología orientada a mejorar la seguridad de la navegación y la lucha contra el narcotráfico.

01001v..

ECONOMIA

El dueño de Telefe quiere quedarse con Sancor tras la quiebra y busca frenar la venta por partes

La venta de SanCor suma un nuevo actor que amenaza con abrir otro frente judicial. Un grupo empresario cercano al rosarino Gustavo Scaglione cuestionó el esquema de licitación aprobado para la cooperativa quebrada. La Justicia había valuado los activos en u$s52,1 millones.

El nombre de Scaglione ganó notoriedad nacional el año pasado cuando su holding tomó el control de Telefe, al adquirir el paquete accionario del canal la multinacional Paramount por una suma cercana a los u$s95 millones.

El planteo busca suspender el proceso ya que -señala- el modelo actual favorece la fragmentación de la compañía y destruye valor económico.

El fideicomiso Fidulac formalizó la impugnación. Es acreedor de la quiebra y está presidido por el propio Scaglione. Presentó un recurso de revocatoria con apelación subsidiaria para dejar sin efecto la resolución del juez Marcelo Gelcich.

Esa resolución había aprobado el pliego de bases y condiciones para la venta de los activos. Fidulac también solicitó la suspensión inmediata de la licitación.

La presentación sostiene que las decisiones adoptadas respecto de la venta de los bienes «inciden de manera inmediata y directa sobre las posibilidades de satisfacción de los créditos» y sobre la preservación del valor económico del activo.

El recurso advierte que la continuidad del proceso podría generar consecuencias de muy difícil o imposible reversión. La tensión está planteada: venta fragmentada versus compra integral.

Por qué Scaglione apuesta a una solución integral para SanCor

Fuentes cercanas al grupo empresario explicaron que la apuesta es por una solución integral para la cooperativa. No buscan activos aislados sino preservar la estructura productiva completa.

«Hoy el principal atractivo económico de SanCor es su marca», reconocieron. Pero agregaron que el desafío va más allá. Se trata de mantener una estructura que permita sostener el negocio en el tiempo.

La intención es mantener integrada la operación. No limitarse a la adquisición de marcas o plantas por separado. El argumento: una empresa completa vale más que la suma de sus partes.

Desde ese espacio también expresaron reparos sobre los tiempos del proceso. Según señalaron, el cronograma licitatorio avanzó con una velocidad inusual.

Entienden que no se agotaron instancias previstas para la intervención de los acreedores. «Todavía existen cuestiones procesales pendientes que deberían resolverse antes de avanzar con la adjudicación», sostuvieron.

Cuánto valen las marcas de SanCor y por qué generan polémica

La resolución firmada por Gelcich estableció una base total de u$s52,1 millones para quienes ofertan por el conjunto de los activos. Pero el desglose de esa cifra llamó la atención en el mercado.

Las marcas y bienes intangibles fueron valuados en u$s24,7 millones. Es decir, prácticamente la mitad del valor total de la compañía. El resto corresponde a las seis plantas industriales distribuidas entre Santa Fe y Córdoba.

En el sector reconocen que el principal atractivo económico de SanCor sigue siendo su marca. Es una de las más tradicionales y reconocidas de la industria alimenticia argentina.

Pero para Fidulac, el valor de la compañía aumenta si se preserva la unidad productiva. «La empresa como unidad productiva presentará un mayor valor que las unidades que la integran consideradas en forma separada», sostiene el recurso judicial.

Según fuentes consultadas, una planta industrial asociada a una marca consolidada genera mayores incentivos para invertir. También para ampliar producción y sostener puestos de trabajo.

«Si la compañía se fragmenta, se reducen las posibilidades de preservar la actividad y el empleo», afirmaron. El argumento apunta a que un comprador de la marca sin las plantas podría operar solo como licenciatario.

Qué irregularidades denuncia Fidulac en el proceso de venta

Además de cuestionar el esquema de venta, Fidulac denunció presuntas irregularidades en el procedimiento. El escrito sostiene que la resolución fue dictada «sin sustanciación previa ni posibilidad de contradicción» por parte de los interesados.

Cuestiona que el proceso se haya desarrollado sin la intervención efectiva de los acreedores. También denuncia la ausencia del Comité de Acreedores.

Ese órgano está previsto por la Ley de Concursos y Quiebras para supervisar este tipo de actos. Según el recurso, la aprobación del pliego se produjo «prescindiendo de los mecanismos de control» que la propia ley establece.

Otro cuestionamiento apunta al funcionamiento de la sindicatura plural designada para la quiebra. Según Fidulac, uno de los síndicos habría quedado excluido de la elaboración del pliego.

También de las actuaciones vinculadas con la enajenación de los activos. Eso habría neutralizado uno de los principales mecanismos de control previstos para un proceso de esta complejidad.

El recurso advierte que los antecedentes técnicos y tasaciones no fueron sometidos al control de los acreedores. Tampoco incorporados al expediente de manera que permitieran ejercer adecuadamente el derecho de defensa.

Fidulac también cuestiona la reducción del 20% aplicada sobre la valuación de la planta de Sunchales. Esa rebaja se aplicó luego del incendio registrado en junio.

Según la presentación, no existiría en el expediente un nuevo informe técnico que justifique específicamente esa reducción. Ni constancias suficientes sobre el alcance de los daños sufridos por el establecimiento.

Qué está en juego: el futuro de una cooperativa emblemática

La presentación judicial deja planteada una discusión de fondo sobre el futuro de SanCor. Si la histórica cooperativa será liquidada mediante la venta fragmentada de sus activos o si todavía existe margen para preservarla integrada.

Mientras la Justicia avanza con el cronograma de venta, distintos jugadores del sector analizan participar de la compulsa. El grupo empresario cercano a Scaglione busca posicionarse como alternativa.

Su apuesta: mantener articuladas las marcas, las plantas y la operación industrial. No solo adquirir activos aislados sino reconstituir la empresa como unidad de negocio.

La definición de esa puja podría marcar no sólo el futuro de SanCor sino también el alcance de la recuperación del empleo y la actividad en una de las empresas más emblemáticas de la industria láctea argentina.

Por ahora, la pelota está en manos del juez Gelcich. Deberá resolver si acepta suspender la licitación o si el proceso sigue adelante tal como estaba previsto.

Gustavo Scaglione, el empresario que compró Telefe y va por SanCor

Gustavo Scaglione encabeza el grupo que compró Telefe en 2025

En la última década, el nombre de Gustavo Scaglione se volvió habitual en el mapa de medios argentinos. Empresario nacido en Rosario, supo consolidar un conglomerado de empresas periodísticas y audiovisuales que, con el tiempo, lo posicionó como uno de los actores más influyentes fuera de Buenos Aires. En septiembre de 2025, su nombre volvió a surgir, ya que un grupo local que lidera el empresario rosarino concretó la compra de Telefe.

Su desembarco en el sector se dio con la compra del grupo Televisión Litoral, que concentra varias de las señales más consumidas en la región: Canal 3, la tradicional Radio 2, la emisora FM Vida y el portal Rosario3, uno de los sitios digitales con mayor audiencia en el interior del país. Ese primer movimiento le permitió construir una base sólida y diversificada de medios locales, con presencia en televisión abierta, radio y digital.

Con esa estructura consolidada, Scaglione avanzó hacia el terreno editorial. Adquirió una participación mayoritaria en el Multimedios La Capital, histórico referente del periodismo en Rosario. La operación incluyó no solo el diario La Capital —el más antiguo en circulación en la Argentina—, sino también cabeceras regionales como Uno de Santa Fe y Uno de Paraná.

Junto con la prensa escrita, sumó además nuevas emisoras radiales, entre ellas LT8 y FM Del Siglo, ampliando así su influencia en la agenda mediática santafesina.

La estrategia de Scaglione no se limitó a Rosario. Con el tiempo fue adquiriendo repetidoras y señales en distintas provincias, lo que le permitió extender su presencia más allá de Santa Fe.

Canales en Salta, Tucumán y Bahía Blanca se sumaron a su estructura, consolidando un esquema federal que lo proyectó como un jugador con alcance nacional.

Por la diversidad de soportes y la extensión geográfica de sus medios, en distintos ámbitos se lo empezó a apodar «el pulpo», en alusión a su capacidad de tejer una red de señales de televisión, radios, diarios y plataformas digitales en múltiples puntos del país.

Lo que comenzó como una apuesta local se convirtió en un conglomerado con fuerte peso regional, que hoy lo coloca entre los empresarios más influyentes del sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sancor,empresa

ECONOMIA

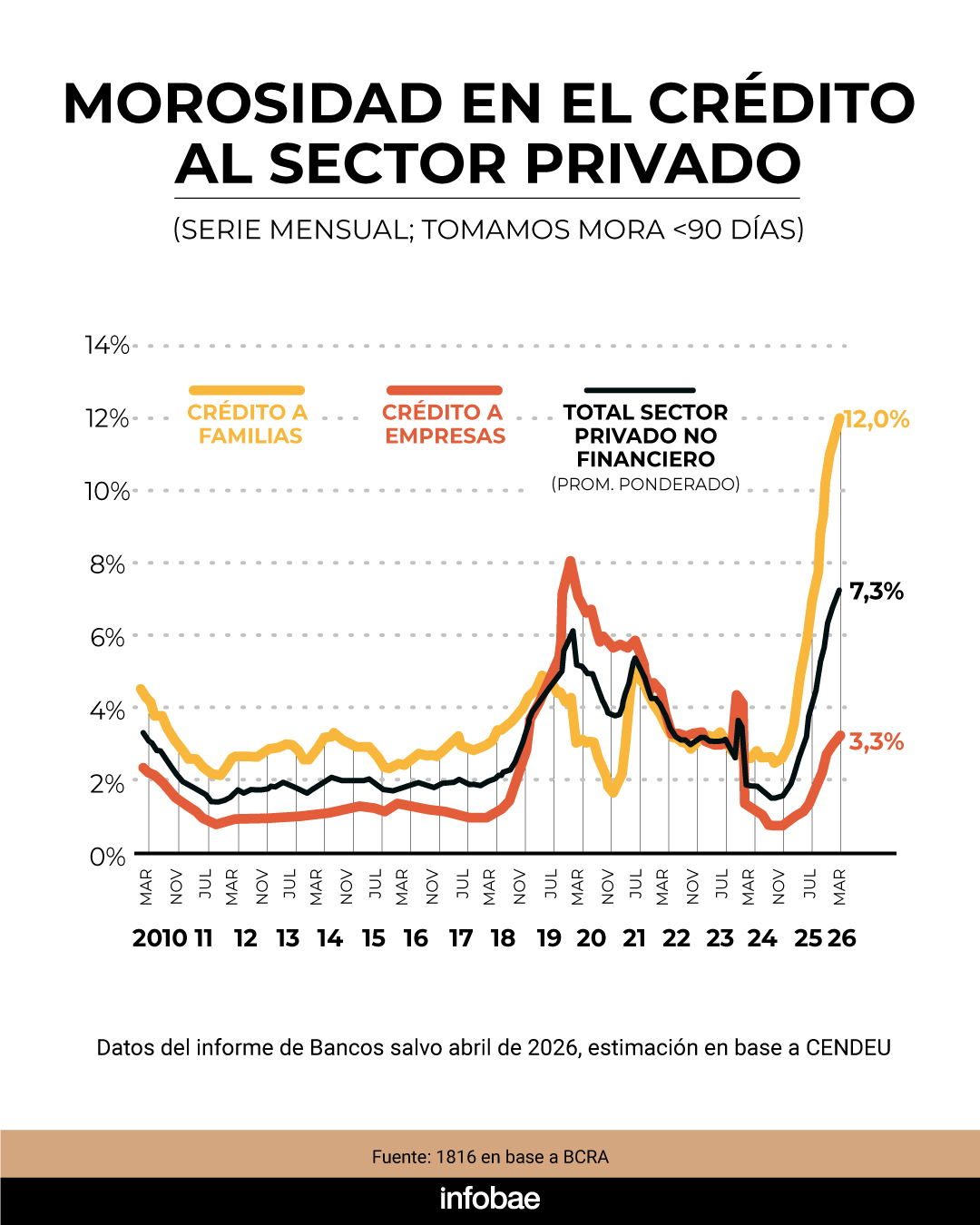

Se agravan los problemas de deudas de las familias: la mora bancaria volvió a crecer y marcó un récord en más de 20 años

La mora de los préstamos bancarios a las familias alcanzó al 12,1% de los créditos en abril y anotó un nuevo máximo en más de 20 años. Además, se triplicó en el último año y creció medio punto en comparación con marzo. Según estimaciones privadas, la cifra de personas con algún crédito en situación irregular ya supera los 5,3 millones.

De acuerdo con el último Informe sobre Bancos elaborado por el Banco Central de la República Argentina (BCRA), el porcentaje de financiamiento al sector privado en situación de atraso llegó al 7,3% en el cuarto mes del año. Esto representa un incremento de 0,3 puntos porcentuales frente a marzo y de 5,1 puntos en comparación con abril de 2025.

El aumento de la morosidad se observó en todos los tipos de entidades financieras, siendo más pronunciado en los préstamos otorgados a familias, donde el índice subió 0,5 puntos en solo un mes y 8,3 unidades porcentuales respecto al índice del cuarto mes del año pasado. En cuanto a la irregularidad de la cartera en las empresas, se incrementó 0,2 p.p. en el mes, hasta totalizar 3,3% en abril (+2,4 p.p. i.a.).

“En los últimos meses viene registrándose una desaceleración en el ritmo de aumento del ratio de irregularidad del crédito los hogares. Este desempeño recoge principalmente el efecto de la evolución de la cartera en situación irregular (numerador), cuyo crecimiento real viene atemperándose gradualmente”, subrayó el informe del BCRA.

En tanto, el segmento de crédito dirigido a hogares muestra dieciocho incrementos mensuales consecutivos en la tasa de morosidad, alcanzando niveles que no se registraban desde 2004. En octubre de 2024, la morosidad era de solo 2,5%, valor que se multiplicó casi por cinco en los últimos dieciocho meses, pese a que el Producto Bruto Interno (PBI) mantuvo su crecimiento en ese lapso.

En cuanto a la evolución de la mora en cada línea, los préstamos personales tocaron el 14,9%, lo que refleja una suba de 0,5 puntos porcentuales frente al mes anterior. En los créditos hipotecarios, el índice de irregularidad se ubicó en 1,5%, tras subir 0,1 punto porcentual. Las líneas prendarias registraron un nivel de mora del 7,3%, con una suba de 0,3 puntos. En tarjetas de crédito, la morosidad llegó al 12,5%, mostrando una variación mensual de 0,7 puntos porcentuales respecto a marzo.

“Quizás lo peor del dato de abril es que, a diferencia de lo que habíamos visto en marzo, se aceleró el aumento. Si bien todavía es posible que veamos un pico en algún momento del segundo trimestre de 2026, ahora hay motivos para tener dudas sobre el tema”, señaló un informe de la consultora 1816.

En abril, la proporción de familias con deudas impagas en entidades no financieras también subió, alcanzando el 31,5%, frente al 30,7% registrado en marzo y se acopla al fenómeno que se advierte en los bancos.

“Uno de los problemas que tiene el fenómeno de la elevada morosidad es que muchos individuos dejarán de ser ‘sujetos de crédito’ durante un tiempo, limitando la expansión de los préstamos a familias en el futuro inmediato. Según nuestro procesamiento de los datos, hay 5,3 millones de personas con al menos un crédito irregular (es decir, impago hace al menos 90 días), sea con entidades financieras o no financieras, sobre un universo de 20 millones de personas con préstamos”, precisó el reporte.

En síntesis, el 26,7% de las personas con algún tipo de financiamiento presenta al menos un préstamo en situación irregular. “Eso significa que, al menos hasta las elecciones del próximo año (si hay PASO serán en apenas 14 meses), difícilmente el crédito a las familias pueda convertirse en un motor muy relevante de la actividad económica, como lo fue en el segundo semestre 2024 y el primer semestre 2025″, explicó el análisis de 1816.

A propósito de esta problemática, a fines de mayo, desde el sector bancario sostuvieron que el nivel de mora dejó de subir y consideran posible una reactivación del crédito en el corto plazo.

“No diría que está en pleno descenso pero sí que se amesetó, que ya no crece. La situación es delicada y requiere mucha cercanía con el cliente, para refinanciar o reestructurar la deuda, apoyados en la estabilidad de la tasa”, señaló Gustavo “Paco” Manríquez, CEO de Banco Supervielle, en el marco del evento AI in Finance – AIFI 2026.

Por otro lado, un relevamiento de la Cámara Argentina Fintech junto al ITBA concluyó: “Si bien la mora de la cartera fintech aumentó en sintonía con el total del sistema, indicadores de alta frecuencia muestran una desaceleración desde noviembre”.

endeudamiento,facturas,estrés,finanzas personales,pagos,economía doméstica

Cumplió 40 años, firmó una cláusula para no jugar contra el Bari y terminó retirándose cuando el sorteo lo puso frente a frente con su pasado

Karina Banfi: “Adorni ha roto el canal clave que es la confianza entre poderes”

Quién será el próximo eliminado de la casa de Gran Hermano según las últimas encuestas

Con Máximo al frente, el kirchnerismo ya se mueve para pelear en 2027 en un escenario de ruptura con Axel Kicillof

“Nunca he conocido a nadie con menos talento para componer”: la lapidaria frase de Mick Jagger sobre un ex Rolling

El mundo a los pies de Lionel Messi: las leyendas que elogiaron a la Pulga tras el hat trick ante Argelia

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió

GOP Gov DeWine urges Ohio to abolish the death penalty, says it is no longer a deterrent

POLITICA2 días ago

POLITICA2 días agoPatricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

- POLITICA3 días ago

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

- DEPORTE3 días ago

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió