ECONOMIA

El BCRA aceleró la compra de dólares y superó el 50% de la meta para todo 2026: qué se espera para los próximos meses

El Banco Central de la República Argentina (BCRA) ya superó el 50% de su meta anual de compra de divisas, acumulando USD 5.424 millones desde el inicio de 2026. La entidad encadenó 64 jornadas consecutivas con saldo positivo y, con la adquisición de USD 457 millones del último viernes, alcanzó la segunda mayor compra diaria de la gestión Milei.

El jueves, la autoridad monetaria había sumado USD 281 millones, el mayor monto del año hasta el momento, que solo encuentra antecedentes similares en febrero y en jornadas puntuales de 2025 y 2024. Para hallar una cifra superior es necesario remontarse a diciembre de 2022, cuando, bajo el Programa de Incremento Exportador, conocido como dólar soja, el BCRA adquirió USD 540 millones en un solo día.

Desde el lanzamiento del nuevo esquema monetario en enero, la autoridad monetaria logró superar el 54% de la meta de acumulación de reservas establecida para todo el año. Las compras registradas en la última rueda solo quedaron por debajo de la operación del 4 de abril de 2024, con 468 millones de dólares.

“En este contexto, el BCRA continuó con su compra de dólares. En particular, el jueves compró USD 281 millones y el viernes USD 457 millones, acumulando casi USD 1.000 millones sólo esta semana. Al mismo tiempo, el BCRA relajó algunas de las restricciones cambiarias que aún se mantienen, aunque a su vez extendió el alcance de la restricción cruzada para individuos“, destacó un informe de Puente.

A pesar de este avance, la suba de reservas internacionales no resultó proporcional, ya que una parte significativa de los dólares obtenidos se destinó a cubrir vencimientos de deuda del Tesoro Nacional en moneda extranjera. Como resultado, el incremento en el stock de reservas fue limitado: al cierre del viernes, alcanzaron los USD 45.431 millones, con un aumento diario de 279 millones de dólares y sumaron USD 1.004 millones en la semana.

“Los egresos de divisas neutralizan la acumulación. Los pagos de deuda del Tesoro y del propio BCRA, junto con otros pasivos, compensan gran parte de las compras. En el período analizado, estos compromisos explican el drenaje que limita la mejora del balance», indicó Maximiliano Gutiérrez, economista de Fundación Mediterránea-Ieral.

A su juicio, el desafío del BCRA no pasa sólo por sostener el ritmo de compras en el mercado cambiario, sino “por lograr que esas divisas se traduzcan en una acumulación de reservas. Mientras los vencimientos externos sigan consumiendo lo que ingresa, y el riesgo país impida refinanciar deuda en los mercados internacionales, el margen de maniobra seguirá siendo estrecho”.

A finales de febrero, el stock de los activos en moneda extranjera había llegado a su nivel más alto desde 2018, alcanzando los 46.905 millones de dólares. Los recientes movimientos reflejan el impacto de pagos de deuda y la volatilidad en la valuación de activos, incluida la cotización internacional del oro, influida por la crisis en Medio Oriente.

Entre el 31 de diciembre de 2025 y el 31 de marzo de 2026, el Banco Central sumó USD 4.382 millones en el mercado de cambios, firmó un REPO por USD 3.000 millones y registró ingresos netos por USD 575 millones derivados de variaciones de precios. En el mismo periodo, los pasivos a un año de la entidad aumentaron USD 4.206 millones, debido a la renovación y ampliación de acuerdos de repo con vencimiento en 2027. Además, el Tesoro absorbió USD 3.659 millones para afrontar vencimientos, lo que dejó prácticamente sin cambios la acumulación neta de reservas en el primer trimestre, según el economista Federico Machado.

Las proyecciones oficiales prevén que el saldo neto de compras de dólares podría ubicarse entre USD 10.000 y USD 17.000 millones en 2026, dependiendo de la demanda de pesos y la disponibilidad de divisas en el mercado. El titular del BCRA, Santiago Bausili, advirtió que la evolución de las compras de divisas dependerá de estos factores. Además, el Central está habilitado a comprar a través del Mercado Libre de Cambios (MLC) o mediante la operatoria conocida como bloque por fuera del canal de exportadores e improtadores.

Para sostener el ritmo de adquisiciones, la autoridad monetaria emitió pesos sin aplicar operaciones de esterilización. Paralelamente, el Tesoro colocó deuda en moneda local para absorber liquidez, con el objetivo de contener el crecimiento de la base monetaria y limitar la presión inflacionaria y cambiaria.

El segundo trimestre presenta un panorama más favorable, con menores vencimientos financieros: Tesoro y BCRA deberán afrontar pagos cercanos a USD 3.200 millones, aproximadamente la mitad de lo desembolsado en el primer trimestre. Asimismo, se espera un mayor ingreso de divisas por la liquidación de la cosecha gruesa, lo que podría reforzar la acumulación de reservas en los próximos meses.

Un informe de Epyca Consultores remarcó que el organismo conducido por Bausili alcanzó en cuatro meses “la mitad de la meta anual de USD 10.000 millones acordada con el FMI, siendo que el trimestre dorado de liquidación de exportaciones por cosecha gruesa recién comienza”.

“Hoy las reservas internacionales brutas rondan los USD 45.000 millones, cuando a fines de abril de 2025 estaban en USD 39.000 millones. Más importante aún: las reservas netas mejoraron a USD -1.700 millones (aún negativas), desde los USD -13.000 millones (negativos) de fines de abril de 2025. Si bien no es un nivel a destacar, lo importante es la tendencia”, destaca el reporte.

Bajo la perspectiva de los economistas de Epyca, el ritmo de compras actual indica que la meta con el FMI podría alcanzarse antes de lo previsto. Este proceso ayudaría a que la calificación crediticia de la Argentina mejore con el tiempo, baje el riesgo país y, en consecuencia, se abran más posibilidades para que Argentina vuelva a obtener financiamiento en los mercados internacionales.

“La acumulación de reservas es clave, pero no es por sí sola una garantía de sostenibilidad externa. Especialmente en este contexto internacional marcado por conflictos bélicos y una volatilidad creciente en los mercados de commodities y capitales, que ponen constantemente en jaque los grados de libertad de los gobiernos (argentino y otros) para implementar políticas económicas. En nuestro país, tener una economía que depende estructuralmente de la exportación de commodities y del financiamiento externo aumenta la importancia de ese colchón para absorber shocks sin que la turbulencia global se traduzca de inmediato en una crisis cambiaria interna», concluyeron los analistas.

Corporate Events,South America / Central America

ECONOMIA

¿Está Nvidia a punto de cambiar el panorama de los fabricantes de PC en EE.UU.? Por Investing.com

Investing.com – La especulación en torno a una posible adquisición de gran envergadura por parte de de un importante fabricante de equipos originales (OEM) de PC estadounidense ha sido enfriada por los analistas de Morgan Stanley, quienes argumentan que tal operación carece de una lógica industrial clara.

Separando los rumores de la realidad estratégica

Los rumores del mercado, que inicialmente se intensificaron a finales de 2025 respecto al deseo de Nvidia de ejercer un control más estricto sobre el ensamblaje de servidores de IA, recientemente se convirtieron en informes que sugerían que el gigante de los chips podría estar considerando un movimiento para «remodelar el panorama de las PC» mediante una importante adquisición.

El equipo de Morgan Stanley expresó un fuerte escepticismo respecto a estas afirmaciones, señalando que una operación por actores establecidos como Apple Inc (NASDAQ:AAPL), Dell Technologies Inc (NYSE:DELL) o HP Inc (NYSE:HPQ) sería difícil de justificar desde una perspectiva financiera.

Tal operación es altamente improbable, particularmente dado el potencial de una dilución significativa de márgenes que probablemente alejaría a los accionistas.

La alternativa ODM

Los analistas señalaron que si el verdadero objetivo de Nvidia es asegurar una influencia más profunda sobre la arquitectura de plataformas y el diseño de sistemas, adquirir un OEM, que se centra principalmente en la personalización de productos, la distribución y los servicios posventa, es el camino equivocado.

«Sería más lógico, en nuestra opinión, adquirir un ODM de PC», afirmó el informe, refiriéndose a los fabricantes de diseño original que ejercen una mayor influencia sobre componentes básicos como el diseño de placas base, módulos GPU y arquitecturas de CPU.

Una compra de OEM obligaría a Nvidia a entrar en el complejo negocio de menor margen de gestionar la distribución de productos finales, un giro estratégico que parece contraintuitivo para su actual modelo de alto crecimiento.

El análisis de la firma sugiere que Nvidia tiene pocos incentivos para descender en la cadena de valor de esta manera.

Reforzando la perspectiva de los analistas, Nvidia habría negado los rumores de adquisición, según un reciente informe de Bloomberg citado por los analistas.

Por ahora, los inversores deberían tratar los rumores como ruido de mercado sin fundamento en lugar de un cambio estratégico creíble.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

ECONOMIA

Cómo funcionará el fondo para pagar indemnizaciones: negocio financiero, costo 0 para las empresas y dudas por la regulación

El sector financiero se prepara para lo que podría ser el cambio más sustancial para el mercado de capitales argentino en mucho tiempo: la aparición de los FAL (Fondo de Asistencia Laboral), el nuevo mecanismo por el que todas las empresas del país deberán financiar un fondo para pagar indemnizaciones por despido para su personal, tal como lo dispuso la reforma laboral. Algunos lo esperan como una revolución que traerá entre USD 2.000 y USD 3.000 millones por año a la torta de las inversiones financieras. Otros advierten que la clave del éxito del sistema está en la reglamentación, aún pendiente, que deberá decidir algunas cuestiones claves que pueden definir la suerte del negocio.

Según la reciente ley, los FAL debieran entrar en funcionamiento el próximo 1° de julio, pero al día de hoy el esquema está frenado en la justicia, al igual que otras disposiciones de la reforma laboral. No se descarta que esa fecha sea postergada. La reglamentación respectiva, en manos de la Comisión Nacional de Valores (CNV), todavía está en una etapa preliminar.

Pero los agentes de Bolsa (Alyc) y los bancos no se quedan quietos porque lo que viene es importante. Todas las empresas, desde un kiosco con 3 empleados hasta una cadena de supermercados con 15.000, deberán armar un FAL destinando el 2,5% de la masa salarial, en el caso de las pymes, o el 1% en el de las grandes empresas.

Matías Salcedo, Head de Financiamiento de Cohen, sostuvo que “si bien aún falta reglamentar las posibilidades de inversión de los FALs, su implementación podría generar una revolución en el mercado de capitales, que aumentaría año tras año”. Salcedo remarcó que el impacto “se vería especialmente pasado los primeros ejercicios, cuando los fondos comiencen a crecer”.

Desde el equipo de Puente aseguran que la aparición de los FAL representa “una innovación relevante en el sistema laboral y mercado de capitales argentino”. Y que su éxito consistirá, por un lado, en mejorar la previsibilidad y eficiencia para los empleadores, y por otro, preservar la finalidad protectora del sistema laboral.

Primer punto clave: para las empresas el nuevo sistema tiene costo 0. Ese porcentaje que aportarán a un FAL es el mismo que antes aportaban a Anses como parte de las contribuciones patronales. Por ello, las empresas deberán elegir un prestador para que administre ese fondo que utilizarán cuando tengan que despedir personal e indemnizarlo. Pero no deberán poner más dinero del que ya ponen hoy.

Desde el punto de vista comercial, se espera que las Alyc apunten a captar a los grandes empleadores, a cuyos CFO saldrán a tentar con rendimientos altos. En cambio, las pymes o comercios seguramente se vuelquen a lo que ofrecerán los bancos, como un servicio más dentro del mismo paquete que incluye las cuentas sueldo u otras prestaciones.

La reglamentación deberá definir tanto cuestiones operativas como financieras. Entre las primeras, en el mercado hay dudas sobre cómo será el circuito para pagarle al trabajador despedido, quién estará a cargo de esa liquidación. También sobre el modo de cobro: ¿el empleador le pagará al FAL o debe pagarle a ARCA?

Otro tema operativo pendiente es que para muchos no está claro cómo será el FAL para las mipymes: la ley habla de un FAL por empresa, pero es inviable generar los costos de armado del Fondo para un comercio que tiene 5 empleados. Se espera que la reglamentación habilite juntar muchas de esas empresas en un mismo FAL.

También deberá definirse como funcionará la portabilidad del FAL, es decir, que una empresas que tenga su fondo administrado en una banco o en una alyc pueda llevárselo a otra entidad que le ofrezca mejores condiciones.

En lo financiero, la expectativa es alta y por eso tiene tanto valor la reglamentación que viene. Para Nazareno Taus, Portfolio Manager de Cocos, y Sofía Bishop, responsable comercial de FCI en la misma compañía, los FAL son “una reforma estructural” que pondrá por primera vez una porción significativa de la masa salarial privada —que el propio Gobierno estima entre USD 3.000 y USD 5.000 millones por año— en instrumentos financieros locales, bajo la forma de fondos comunes de inversión o fideicomisos financieros.

Para los expertos de Cocos, las dos cuestiones más determinantes que deberá definir la reglamentación son la política de inversión y la política de liquidez. Sobre el universo de inversión, estimaron que el 80% de las carteras deberá asignarse a títulos soberanos y que no se autorizará la inversión en instrumentos como CEDEARs, algo que consideran que tiene sentido desde el punto de vista prudencial. “Dentro de ese universo, la reglamentación debe permitir que los gestores construyan carteras eficientes en términos de rendimiento y duration”, agregaron.

El aspecto más delicado, según los ejecutivos de Cocos, es la política de liquidez. “Una indemnización se paga en días, no en meses. Si la norma fija un piso de liquidez muy alto —digamos, 50% en instrumentos T+0— neutraliza buena parte del rol transformador del FAL y lo convierte en otro money market vestido de largo plazo. Si lo fija muy bajo, expone al administrador a vender mal en momentos de estrés”, explicaron.

En ese sentido, los expertos consultados por Infobae coincidieron en que la reglamentación debe equilibrar la necesidad de liquidez rápida para el pago de indemnizaciones con el objetivo de canalizar el ahorro hacia instrumentos que permitan mayor rentabilidad y financiamiento de largo plazo para la economía real.

¿De cuánto estamos hablando? Las estimaciones varían, pero desde el Gobierno deslizan que el FAL aportará en su primer año más de USD 3.000 millones, considerando que la ley dispuso que los primeros 6 meses el dinero depositado no podrá utilizarse, de manera de armar un masa crítica. Aunque los analistas advierten que el número final puede ser más alto, en base al ritmo de implementación, la resolución judicial pendiente y la velocidad de la reglamentación.

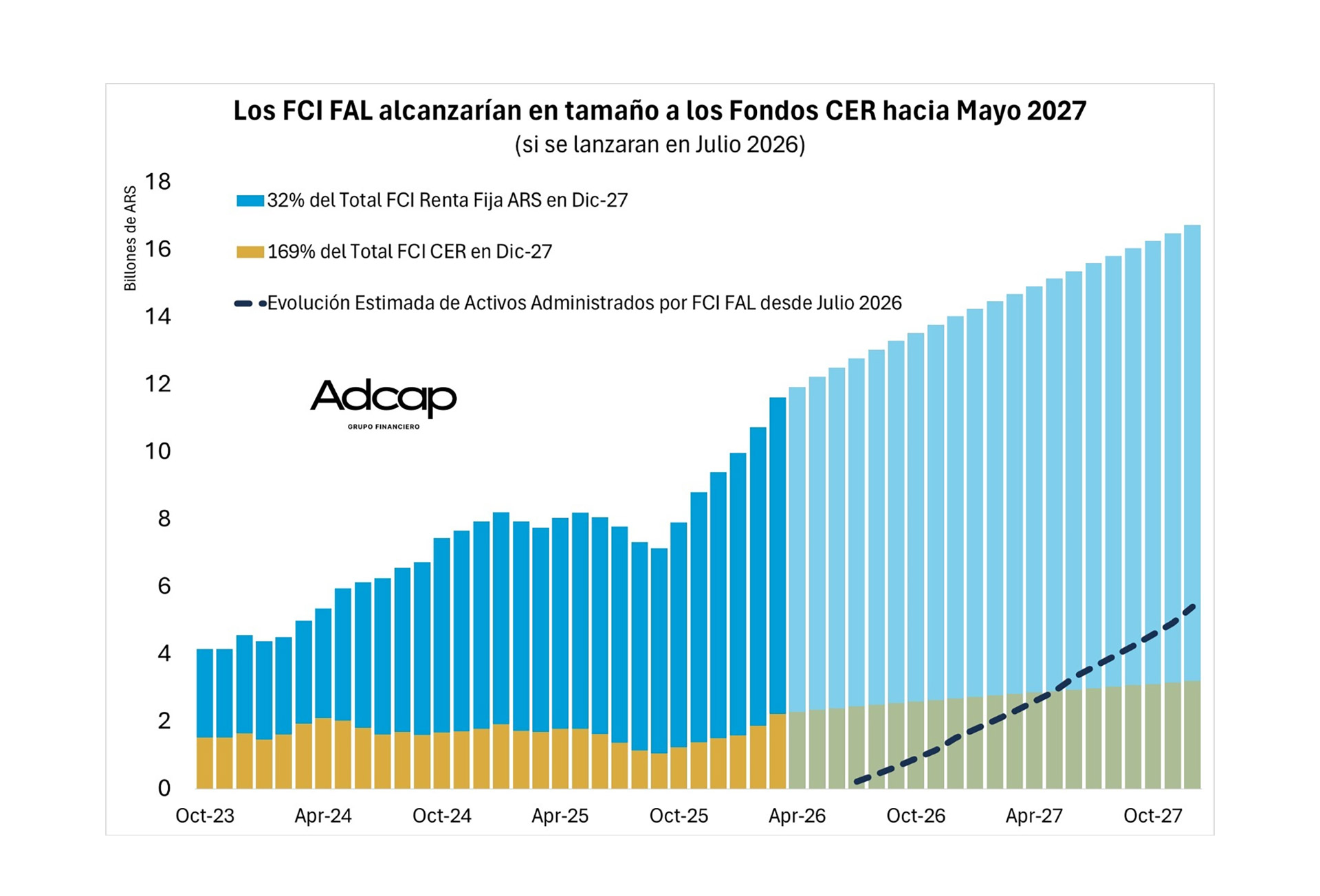

En AdCap estiman que si el esquema entra en vigencia en julio, como está previsto, en mayo de 2027 los FAL alcanzarán en tamaño a los FCI de Cobertura CER y terminarán 2027 representando el 32% de los FCI administrados de Renta Fija en Pesos.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, consideró que la implementación del FAL trae de regreso un actor ausente en el mercado hace más de una década: el inversor institucional de largo plazo. Recordó que tras la desaparición de las AFJP en 2008, en simultáneo con la crisis subprime, el mercado argentino quedó enfocado casi exclusivamente en liquidez de corto plazo y cobertura frente a inflación o devaluación.

Ese mercado reducido al corto plazo “generó un descalce entre el ahorro y las necesidades de financiamiento de la economía real, que son de largo plazo”, explicó Casabal. Remarcó que uno de los puntos a definir es si el esquema contempla la creación de fondos específicos por empresa o si se usarán únicamente los fondos comunes de inversión ya existentes.

“Falta definición sobre los activos elegibles: falta aclarar si se pueden estructurar soluciones a través de fondos fiduciarios o se pueden utilizar otros, como Bonos del Tesoro local”, señaló el especialista de AdCap.

Salcedo, de Cohen, destacó que en caso de que se habilite la suscripción a diversos instrumentos de deuda corporativa “eso se traduciría también en un incremento de las emisiones y en una disminución de las tasas de financiamiento de las empresas”. Además, subrayó que la elección de la sociedad gerente que administre el FAL debería ser una decisión de los CFO de las compañías. “Al ser fondos que invertirán en instrumentos de mercado, se deberá realizar un análisis sobre que activos adquirir teniendo en cuenta riesgos, plazos y tasas”, detalló.

Otro impacto de la aparición de estos fondos tanto para el mercado de capitales como para las empresas que los aportan, explicaron en el equipo de Puente, es que ese dinero “gozará de protección patrimonial, recibirán una gestión profesional y se canalizarán hacia instrumentos como títulos públicos y otros valores negociables, generando un flujo sostenido de inversión”. Eso se reflejaría en mayor liquidez, profundidad y volumen en el mercado local.

En Puente señalaron que la ley estableció los lineamientos generales pero que la reglamentación “deberá ahondar sobre aspectos de su implementación, por ejemplo: régimen de inversión de los fondos, criterios de elegibilidad de activos, límites de riesgo y diversificación, gobernanza y supervisión —como el rol de la CNV y requerimientos a administradores—, y portabilidad y mecanismos de rescate”. Este último punto es clave. Si una empresa aporta durante años a ese fondo y no debe pagar indemnizaciones, ¿puede retirarlos?

Damián Zuzek, Director de SBS Asset Management, explicó que el sistema funcionará de manera similar a un Fondo Común de Inversión (FCI), donde cada empleador elegirá un FAL en el que se acumularán sus aportes mensuales. “Estos fondos buscan capitalizar el ahorro mediante una gestión profesional de activos”, señaló Zuzek. Así, en el momento de una desvinculación, el empleador podrá optar por pagar la indemnización con recursos propios —como hasta ahora— o utilizar los saldos acumulados en su cuenta del FAL, total o parcialmente.

De acuerdo a Zuzek, aún falta definir la reglamentación sobre los activos autorizados para las carteras de los FAL. “El rendimiento neto mínimo esperable para estos productos debería, como mínimo, equiparar la inflación”, afirmó el directivo, quien agregó que lo esperable es que haya foco en activos locales con sesgo a instrumentos en pesos ajustados por capital.

Los cálculos de Grupo SBS son más conservadores y esperan un aporte a los FAL entre USD 1.600 y USD 1.900 millones durante el primer año. Ese monto dependerá principalmente de los aportes mensuales y del uso que hagan los empleadores de los fondos al momento de abonar indemnizaciones. Zuzek remarcó que la clave del saldo final al cierre de cada año estará menos en los ingresos y más en la porción de obligaciones que los empleadores decidan cubrir con recursos del FAL.

Despido,Crisis laboral,Empleado,Oficina,Renuncia,Desempeño,Carta,Desempleo,Ambiente laboral,Recursos Humanos

Barcelona, 19 abr (.).- Cuando se cumplen tres meses del accidente de Gelida, que desató la mayor crisis de movilidad de Cataluña, miles de usuarios de Rodalies continúan utilizando los servicios alternativos de bus y los que, sin otra alternativa, siguen fieles al tren soportan demoras día sí y día también.

«Estamos quemados. Llevamos demasiadas piedras ya en la mochila. El clima es de agotamiento. Muchos han dicho ’basta ya’ y se despiden de Rodalies, dejan de ir en tren, se trata ya de un tema de salud mental», explica Anna Gómez, portavoz de la plataforma de usuarios de tren Dignidad en las Vías.

El presidente de la asociación Promoción del Transporte Público (PTP), Adrià Ramirez, comparte el diagnóstico sobre el estado de ánimo de los usuarios de Renfe, consecuencia de «tres meses de crisis sobrevenida» y de un servicio «degradado, con menos frecuencias, trenes lanzadoras y sin circulaciones aún en varios tramos».

En declaraciones a EFE, los portavoces de estas dos entidades lamentan que Rodalies todavía no haya podido recuperar «la normalidad» de antes del 20 de enero, cuando el temporal provocó la caída de un muro de contención de la AP-7 sobre las vías de tren en Gelida (Barcelona), ocasionando la muerte de un maquinista.

Una normalidad que, subrayan, es sinónimo de un servicio que ya era deficiente por las décadas de desinversión y la falta de mantenimiento en una red que cuenta con 1.200 kilómetros de vías.

Reapertura de líneas y reducciones de velocidad

Tras el trágico accidente, los maquinistas se negaron a conducir sin garantías de seguridad y, posteriormente, tras un pacto con Renfe y Adif, se iniciaron revisiones de urgencias que llevaron a cortar más de una docena de tramos de la red de Rodalies -que se pasaron a hacer en autobús- y a reducir la velocidad de los trenes.

Desde entonces, el servicio ha ido mejorando poco a poco, a medida que los trabajos de emergencia permiten reabrir las líneas cortadas, aunque quedan tramos cerrados y persisten las reducciones temporales de velocidad.

Aunque Renfe cifra en un 94 % la recuperación de la oferta, el ánimo de los viajeros continúa muy tocado por este trimestre de malvivir.

Dignidad en las Vías denuncia casos como el de una mujer que ha acabado con una depresión y otra que ha dejado un trabajo fijo en Barcelona por otro temporal en Reus, más cerca de donde vive, en Tarragona, porque «ya no lo soportaba más».

Los que optan por el transporte alternativo en autobuses tampoco tienen mucha mejor vida, asegura Gómez, porque estos van muy llenos y, en ocasiones, el trayecto implica «hacer un triatlón» al combinar bus con tren.

Desde la PTP, Ramírez recuerda que todavía no hay servicio de tren entre Reus y Riba-roja (Tarragona) ni entre Ripoll y Ribes (Girona) y que el que se da entre Terrassa y Manresa (Barcelona) es «malo».

Además, alerta que se está produciendo una «estratificación» de los medios de transporte en función de la clase social: «Ya solo van en Rodalies las clases más bajas». Son las que no tienen alternativas de movilidad.

Exigen más atención para Tarragona

La portavoz de la plataforma Trens Dignes Ebre i Priorat, Cinta Galiana, ha denunciado en declaraciones a EFE que «el Ebre y el Priorat son las zonas más atrasadas» y abunda en el riesgo de Rodalies de pérdida de usuarios a medio y largo plazo.

«Clama al cielo que la R15 aún no esté abierta al tráfico. A la larga, si no ha pasado ya, generará una desafección total por parte de los usuarios de tren. La gente ya no confía y la confianza es muy difícil de volver a ganar», advierte.

Galiana apunta que los alcaldes piden más autobuses, pero que «esto es pan para hoy, hambre para mañana».

«La gente ahora usa más los autobuses como solución de emergencia, y cuando vuelvan los trenes, ya no estará acostumbrada y los trenes se quedarán vacíos, cuando es mucho más barato para toda la sociedad, más sostenible y más ecológico», sostiene.

El presidente de Promoción del Transporte Público echa de menos también «un cambio de dinámica» en la manera de funcionar de Adif, que «no tiene casi personal en Cataluña y subcontrata todas las obras». «Si no hay cambios, habremos puesto sólo un parche y volveremos a estar en una situación similar de aquí a pocos años».

1012190

mje-

Recursos de archivo en EFEServicios 80023282707

Fernando Hierro: ‘Me encantaría ver a Salah en el Real Madrid’

El Movimiento Evita apoyará a Axel Kicillof como candidato a presidente para enfrentar a Javier Milei

Ni contigo ni sin ti: Por qué nos enganchamos a las «migajas emocionales» y cómo detectar si eres un suplente

¿Está Nvidia a punto de cambiar el panorama de los fabricantes de PC en EE.UU.? Por Investing.com

Los signos del horóscopo que van a tener un giro inesperado en su vida en los próximos días

Se hacía pasar por productor de cine, ganó millones con estafas y hoy no se sabe si está vivo o muerto

Mauricio Macri comenzó su intento de reconstrucción del PRO a nivel nacional: se reunió con Leandro Zdero en Chaco

El Gobierno debe $5,6 billones a proveedores, obras sociales, transportes y PAMI por caída ingresos

Estalla la guerra digital en LLA: duro cruce entre el “Gordo Dan” y Lemoine tras la denuncia de Pareja contra tuiteros

Macri apoyó al Gobierno, pero no descartó competir en 2027: “Hay que volver a ser protagonistas”

POLITICA2 días ago

POLITICA2 días agoMauricio Macri comenzó su intento de reconstrucción del PRO a nivel nacional: se reunió con Leandro Zdero en Chaco

- POLITICA2 días ago

Estalla la guerra digital en LLA: duro cruce entre el “Gordo Dan” y Lemoine tras la denuncia de Pareja contra tuiteros

- POLITICA2 días ago

Macri apoyó al Gobierno, pero no descartó competir en 2027: “Hay que volver a ser protagonistas”